Денис Шевчук - Экономика организации (предприятия) - конспект лекций

Здесь есть возможность читать онлайн «Денис Шевчук - Экономика организации (предприятия) - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: economics, popular_business, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика организации (предприятия): конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика организации (предприятия): конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика организации (предприятия): конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика организации (предприятия): конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

По принадлежности основные средства подразделяются на собственные и арендованные.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты.

Состав и классификация основных производственных фондов приведены на рис. 3.4.

Основные производственные фонды

1. Принадлежность :

– собственные;

– арендованные

2. Роль в производственном процессе по группам

Активная часть

а) Машины и оборудование:

– силовые машины и оборудование;

– рабочие машины и оборудование;

– измерительные и регулирующие приборы и устройства;

– лабораторное оборудование;

– вычислительная техника;

– прочие машины и оборудование.

б) Транспортные средства.

в) Инструмент.

г) Инвентарь и принадлежности.

д) Прочие основные фонды

Пассивная часть

а) Земля.

б) Здания.

в) Сооружения (мосты, дороги).

г) Передаточные устройства (водопроводы, газопроводы и т.д.)

3. Использование :

– в эксплуатации;

– в запасе (резерве);

– законсервировано

Рис. 3.4. Состав и классификация основных производственных фондов

Не учитываются в составе основных фондов и не являются объектами для начисления амортизации:

а) средства труда, служащие менее одного года;

б) средства труда стоимостью до 100 мин. размеров оплаты труда.

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. Структура определяется путем расчета удельного веса отдельных групп основных фондов в общей совокупности и выражается в процентах.

Методы оценки основных фондов

Оценка по первоначальной стоимости основных фондов (ОФ перв) определяется на момент ввода объекта в эксплуатацию:

ОФ перв= Ц + З д+ З у+ З прч,

где Ц – цена основных фондов с учетом упаковки;

З д– затраты на доставку;

Зу – затраты на установку;

З прч– прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

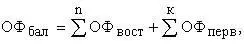

Балансовая стоимость основных фондов (ОФ бал) – это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФ перв), либо с восстановительной стоимостью (ОФ вост):

где ОФ вост n– стоимость основных фондов, приобретенных до переоценки;

Оф перв к– стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФ ост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФ ост= ОФ бал– И,

где И – стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФ ликв) – это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФ ам) – это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

.

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФ ср.г):

,

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика организации (предприятия): конспект лекций»

Представляем Вашему вниманию похожие книги на «Экономика организации (предприятия): конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика организации (предприятия): конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.