Денис Шевчук - Экономика организации (предприятия) - конспект лекций

Здесь есть возможность читать онлайн «Денис Шевчук - Экономика организации (предприятия) - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: economics, popular_business, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика организации (предприятия): конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика организации (предприятия): конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика организации (предприятия): конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика организации (предприятия): конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

в) прямые материальные затраты.

Метод отнесения косвенных затрат на себестоимость пропорционально основной заработной плате производственных рабочих (табл. 3.2).

Коэффициент распределения косвенных расходов

Таблица 3.2

Определение величины косвенных (накладных) расходов

А

Б

В

Основная заработная плата

400

500

300

1200

Косвенные расходы

600 (400х1,5)

750 (500х1,5)

450 (300х1,5)

1800

3.2. Хозяйственные средства (имущество) предприятия

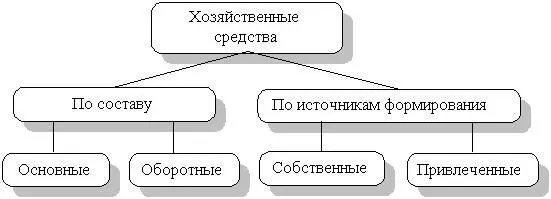

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования (рис.3.2).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям в течение длительного периода или в течение одного производственного цикла).

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 3.2. Классификация хозяйственных средств

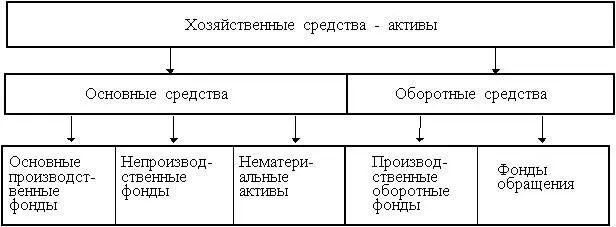

Классификация хозяйственных средств по составу приведена на рис. 3.3.

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве – в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Рис. 3.3. Классификация хозяйственных средств по составу

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируются путем введения в пассив статьи "Прибыль" или введения в актив статьи "Убытки".

3.3.Основные средства предприятия

Состав и структура основных средств. Состав основных средств представлен на рис 3.3. В него входят:

– основные производственные фонды;

– основные непроизводственные фонды;

– нематериальные активы.

Основные средства отражаются в 1-м разделе актива. Особенность первого раздела актива заключается в том, что в нем отражаются долговременные активы, то есть активы, способные приносить прибыль в течение нескольких лет.

Долгосрочные активы подразделяются на материальные активы, то есть активы, имеющие физическое состояние, и нематериальные активы (идея, патент, ноу-хау). Важнейшим элементом долговременных активов являются основные фонды предприятия.

Основные фонды – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика организации (предприятия): конспект лекций»

Представляем Вашему вниманию похожие книги на «Экономика организации (предприятия): конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика организации (предприятия): конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.