Денис Шевчук - Экономика организации (предприятия) - конспект лекций

Здесь есть возможность читать онлайн «Денис Шевчук - Экономика организации (предприятия) - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: economics, popular_business, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика организации (предприятия): конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика организации (предприятия): конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика организации (предприятия): конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика организации (предприятия): конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Денежные средства – это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Кругооборот и оборачиваемость оборотных средств

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот по следующей схеме:

Д – ПЗ …ПР… ГП – Д 1,

где Д – денежные средства, авансируемые хозяйствующим субъектом;

ПЗ – производственные запасы;

ГП – готовая продукция;

Д 1– денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость);

…ПР… – процесс обращения прерван, но процесс кругооборота продолжается в сфере производства.

Принято выделять три стадии кругооборота.

1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов – денежная стадия.

2. Производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию.

3. В результате процесса реализации готовой продукции получают необходимые денежные средства для восполнения производственных запасов.

Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями.

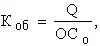

1. Коэффициент оборачиваемости (К об) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

где Q – объем реализованной продукции;

ОС о– средние остатки оборотных средств.

Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (Т о) определяется по формуле:

где Т п– длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам.

Источники формирования хозяйственных средств

Источники финансирования хозяйственных средств состоят из собственных и привлеченных (заемных) средств. Их структура показана в табл. 3.3.

Таблица 3.3

Хозяйственные средства предприятия

Основные

Оборотные

Источники формирования (финансирования)

Собственный капитал

Привлеченный капитал

Уставной капитал

Добавочный капитал

Резервный капитал

Резервные фонды

Фонды накопления

Целевые финансирования и поступления

Арендные обязательства

Нераспределенная прибыль

Амортизационные отчисления

Долгосрочные заемные средства

Краткосрочные заемные средства

Долгосрочные кредиты

Долгосрочные займы

Долгосрочная аренда основных фондов

Краткосрочные кредиты

Краткосрочные займы

Авансы покупателей и заказчиков

Кредиторская задолженность

Долгосрочный капитал

Краткосрочный капитал

Источники собственных средств (собственный капитал)

Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

– из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

– номинальной стоимости акций для акционерного общества (АО);

– имущественных паевых взносов (производственные кооперативы или артели);

– уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика организации (предприятия): конспект лекций»

Представляем Вашему вниманию похожие книги на «Экономика организации (предприятия): конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика организации (предприятия): конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.