Анатолий Кондратенко - Вероятностная теория фондовых бирж

Здесь есть возможность читать онлайн «Анатолий Кондратенко - Вероятностная теория фондовых бирж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вероятностная теория фондовых бирж

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вероятностная теория фондовых бирж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вероятностная теория фондовых бирж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вероятностная теория фондовых бирж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вероятностная теория фондовых бирж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Конечно, все физико-экономические модели являются по сути концептуальными математическими моделями, как и в физике. Понятие «физическое моделирование» используется для подчеркивания аналогии с правилами или принципами моделирования в физике. В дальнейшем использование данного термина станет избыточным и не будет применяться. При построении концептуальных моделей экономических систем мы будем последовательно вводить в них концепции и принципы нашей теории, на базе которых будут строиться каркасы моделей, которые, в свою очередь, будут шаг за шагом наполняться новым содержанием. Начнем с построения простейших моделей с помощью аналогий и формальных методов классической механики. Такие модели мы будем для краткости ниже называть классическими. Естественно, в построении такой классической теории, или просто классике, будут использоваться только первые пять принципов, поскольку только они имеют аналоги в классической механике.

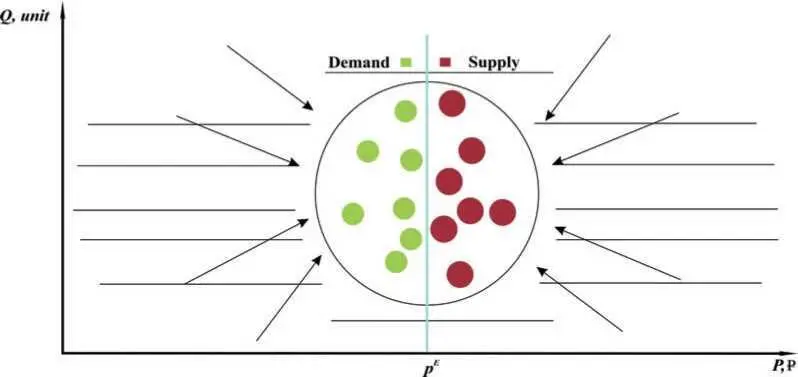

Итак, на рис. 1.1 изображена типичная условная графическая экономическая модель рыночной системы, или просто, рынка. Эта модель, построенная по аналогии с моделями для физических многочастичных систем, с помощью ряда условных обозначений демонстрирует типичную рыночную структуру.

Рис. 1.1 . Графическая модель однотоварной многоагентной рыночной экономики в экономическом двумерном пространстве цена – количество. Точками внутри условной сферы представлены агенты рынка: покупатели (зеленые точки) и продавцы (красные точки), формирующие спрос и предложение соответственно. Сфера делится на две части узкой голубой линией, символически обозначающей узкую область цен, внутри которой происходят сделки на рынке по текущей экспериментальной цене p exp. Покупатели находятся в левой полусфере, а продавцы – в правой, поскольку цены покупателей меньше цен продавцов за очень редким исключением.

Основной структурный элемент модели – это собственно рынок, состоящий из определенного количества взаимодействующих между собой рыночных агентов, покупателей и продавцов. Этот рынок не является замкнутой, или закрытой, системой – это открытая система, поскольку он находится под непрерывным воздействием его институциональной среды и внешней окружающей среды, а также других рынков и других источников влияний. Все эти факторы также служат структурными элементами рынка, поскольку они оказывают на агентов рынка сильное влияние, без учета которого невозможно получить достоверного описания механизмов работы рынка и ее результатов.

Далее с целью получения возможности математически описывать динамику экономики мы должны, по аналогии с физикой, помещать весь рынок в некие сконструированные экономические пространства. Поскольку такие экономические пространства, в отличие от физического пространства, носят вспомогательный и формальный характер, то их можно конструировать по-разному в зависимости от решаемых задач. В данной работе целесообразно использовать пространство цена – количество, соответствующее двум наборам независимых переменных, цен Pи количеств Qдля всех торгуемых на рынке товаров ( PQ -пространство). Для ясности, названия независимых переменных и соответствующих им осей координат мы обозначаем полужирным шрифтом. Несмотря на кажущуюся простоту, введенная нами концепция многомерного экономического пространства имеет большое значение в теории, поскольку она дает принципиальную возможность описывать динамику экономических систем на математическом и графическом языках так, как это давно принято делать в науке.

В настоящей работе далее будет широко использоваться понятие «рыночная структура», которое включает в себя как агентную структуру собственно рынка, так и все существенные внешние факторы и силы различной природы, влияющие на работу рынка. Изучение рыночной структуры и ее различных микроструктур и выявление важнейших характеристик и связей в них представляет собой важнейшую задачу любой экономической теории.

Подход вероятностной экономики, направленный на решение проблемы адекватного количественного описания поведения каждого агента на рынке, а также поведения рынка в целом, базируется на одной достаточно простой предпосылке или гипотезе, которую будем называть аксиомой. Эта аксиома, имеющая достаточно общий характер, формирует основу для реализации концепции спроса и предложения в вероятностной экономике.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вероятностная теория фондовых бирж»

Представляем Вашему вниманию похожие книги на «Вероятностная теория фондовых бирж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вероятностная теория фондовых бирж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.