Иван Дарушин - Финансовый инжиниринг - инструменты и технологии. Монография

Здесь есть возможность читать онлайн «Иван Дарушин - Финансовый инжиниринг - инструменты и технологии. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый инжиниринг: инструменты и технологии. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392177936

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый инжиниринг: инструменты и технологии. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый инжиниринг: инструменты и технологии. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый инжиниринг: инструменты и технологии. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый инжиниринг: инструменты и технологии. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Перейдем к анализу истории эволюции облигаций. Считается, что отправной точкой формирования современного рынка долгового капитала в целом и рынка облигаций в частности стала Реформация (середина XVI в.), до которой кредит был нелегальным или тайным в большинстве стран Европы (некоторая свобода в кредитных отношений наблюдалась только в северных странах и в свободных городах-государствах Италии) 42. Инструменты, аналогичные современным облигациям, возникли в середине Восьмидесятилетней войны за независимость от Испанской империи (начало XVII в.) в Нидерландской Республике. Провинции молодой республики занимали средства на длительный срок, выпуская так называемые бессрочные аннуитеты. Данные обязательства являлись общим кредитным требованием к эмитенту, их выпустившему (провинция, город или страна в целом), без выделенного обеспечения. По сути, эти обязательства являлись бессрочными облигациями, которые выпускались под фиксированную процентную ставку, без определенной даты погашения. Однако эмитент имел право в определенный момент в будущем (или начиная с определенного момента) выкупить облигации у владельцев, при этом стоимость выкупа зависела от того, как долго обращалась облигация. Суммы выпуска этих облигаций были значительными, но никогда не были раскрыты 43.

Вильгельм III Оранский, правитель Нидерландов, ставший в 1689 г. королем Англии под именем Вильгельма III, принес в английскую хозяйственную практику элементы голландской финансовой системы. В частности, во время его правления был создан Банк Англии, а также начался выпуск бессрочных правительственных аннуитетов, которые выпускались под фиксированные ставки. В 1752 г. все предыдущие выпуски бессрочных аннуитетов были переоформлены в новые бессрочные облигации, получившие название консоли (consoles), которые обращаются в Великобритании по настоящее время. Интересно, что процентная ставка по консолям менялась с 1752 г. всего три раза: первоначальная ставка – 3,5%; снижена в том же 1752 г. до 3%; снижена 1882 г. до 2,75%, снижена в 1903 г. до 2,5% и действует по настоящее время. Английские консоли имели два принципиальных отличия от голландских бессрочных облигаций. Во-первых, условия их выпуска были унифицированы, что сделало их рыночным, обращающимся инструментом. Во-вторых, к их выпускам применялись требования по раскрытию информации, что увеличивало доверие инвесторов и также положительно сказывалось на их обращаемости 44.

На американском рынке бессрочные облигации появились в конце XVIII в., инициатором их выпуска был первый министр финансов США Александр Гамильтон. Облигации выпускались с фиксированной процентной ставкой в 6%, без конкретной даты погашения, однако они могли быть выкуплены у инвесторов по решению правительства. Выкуп всех американских бессрочных облигаций завершился к 1835 г. 45Именно в этот период происходит повсеместный переход на выпуск облигаций с фиксированным сроком погашения, ставших с тех пор одним из наиболее традиционных инструментов финансового рынка.

Отметим, что первоначальное развитие рынка облигаций происходило в секторе государственных ценных бумаг. Что касается рынка корпоративных облигаций, то его развитие начинается в 1860-х гг., когда на рынках получают широкое распространение обязательства добывающих и железнодорожных компаний 46. Вместе с тем известны примеры отдельных выпусков негосударственных облигаций в начале XIX в. Ротшильдом 47.

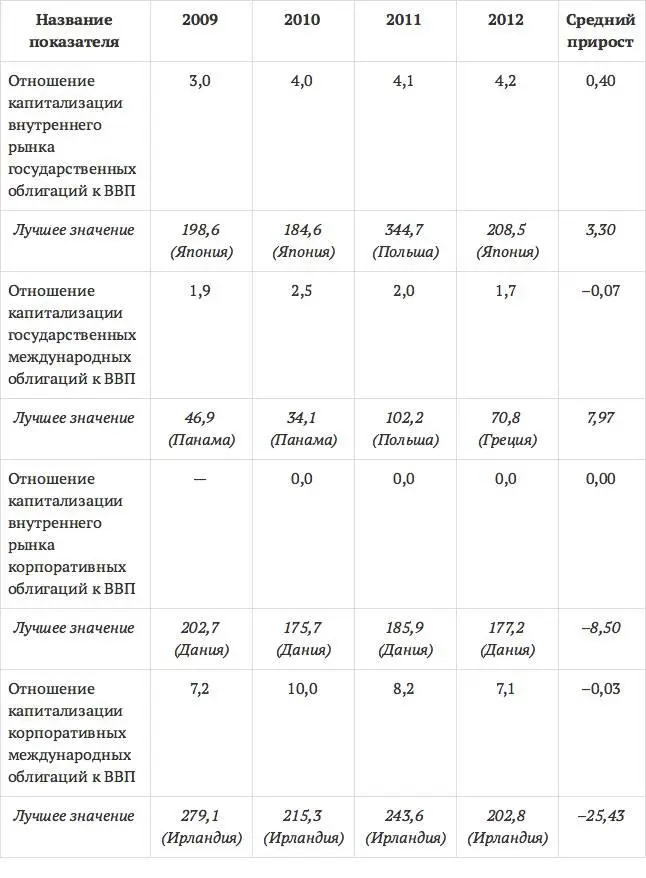

Следует отметить, что в настоящее время облигации играют довольно значимую роль на финансовых рынках. В целом объемы их использования зависят от уровня развития финансовой системы страны, а также степени развития финансового рынка. Российский рынок облигаций не занимает лидирующих позиций в сравнении с другими странами. По рейтинговой оценке Мирового экономического форума российский рынок долговых инструментов находился по уровню развития в 2011 г. на 46-м месте из 62 (по числу стран, по которым проводится исследование), и на 48-м в 2012 г. 48Если рассматривать отдельные показатели, характеризующие рынок, то можно отметить, что как в секторе государственных, так и по корпоративным облигациям российский рынок долговых инструментов очень сильно отстает от стран-лидеров (см. табл. 1.2).

Таблица 1.2

Динамика ключевых показателей российского рынка облигаций, 2009–2012 гг. 49

Интервал:

Закладка:

Похожие книги на «Финансовый инжиниринг: инструменты и технологии. Монография»

Представляем Вашему вниманию похожие книги на «Финансовый инжиниринг: инструменты и технологии. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый инжиниринг: инструменты и технологии. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.