Иван Дарушин - Финансовый инжиниринг - инструменты и технологии. Монография

Здесь есть возможность читать онлайн «Иван Дарушин - Финансовый инжиниринг - инструменты и технологии. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый инжиниринг: инструменты и технологии. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392177936

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый инжиниринг: инструменты и технологии. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый инжиниринг: инструменты и технологии. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый инжиниринг: инструменты и технологии. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый инжиниринг: инструменты и технологии. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

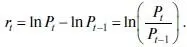

(2.5)

В формулах (2.4) и (2.5):

r t– доходность инструмента в момент t по сравнению с моментом t-1;

P t– цена инструмента в момент t;

P t–1– цена инструмента в момент t–1.

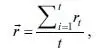

По ряду исторических доходностей можно рассчитать показатели ожидаемой доходности  и дисперсии

и дисперсии  :

:

(2.6)

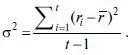

(2.7)

Отметим, что при расчете дисперсии мы делим сумму квадратов отклонений на количество наблюдений, уменьшенное на один. Это связано с тем, что в расчетах необходимо использовать несмещенную оценку дисперсии, не зависящую от размера выборки. А полученное значение ожидаемой доходности является оценкой наиболее вероятного значения (математического ожидания) доходности при условии, что распределение доходностей подчиняется законам нормального распределения, т. е. доходности являются случайными величинами.

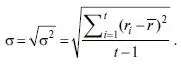

Извлечение корня из дисперсии дает оценку стандартного отклонения  или, в используемой на финансовом рынке терминологии, волатильности финансового инструмента:

или, в используемой на финансовом рынке терминологии, волатильности финансового инструмента:

(2.8)

Отметим, что полученный показатель обладает размерностью наблюдаемых величин (в данном случае размерностью доходности), имеет неотрицательное значение, которое увеличивается по мере усиления изменчивости (величин отклонений от ожидаемого значения) и снижается при уменьшении изменчивости доходности. Кроме того, при его расчете учтены любые отклонения как в сторону увеличения, так и в сторону снижения доходностей. Именно эти соображения и позволяют использовать стандартное отклонение в качестве показателя волатильности.

Значение данного показателя риска зависит от периодичности наблюдений и показывает риск данного периода. То есть если в расчетах использовались ежедневные наблюдения, то в результате будет получена ежедневная волатильность. Традиционно ее обозначают  , где индекс 1 показывает, что речь идет о ежедневной волатильности, характеризующей ценовой риск инструмента на один торговый день.

, где индекс 1 показывает, что речь идет о ежедневной волатильности, характеризующей ценовой риск инструмента на один торговый день.

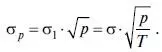

В случае если необходимо определить риск другого периода (напр., года, когда инвестор собирается приобрести инструмент именно на такой срок), то нужно пересчитать стандартное отклонение, для чего можно воспользоваться следующей формулой:

(2.9)

– годовая волатильность;

T – количество дней в году.

Использование квадратного корня в расчете годовой волатильности (2.9.) связано с предположением о том, что дисперсия (а не стандартное отклонение) линейно распределена во времени в случае нормального распределения исследуемой величины.

Выбор подкоренного выражения в (2.9) зависит от используемого в расчетах количества дней в году. При расчетах, исходя из календарных дней, можно использовать точное (365 или 366) или приблизительное (360) значение, с учетом или без учета високосного года. Однако более распространены методики, которые используют в расчетах количество торговых дней. Аргументом к этому служат эмпирические исследования, в которых доказывается, что использование информации о нерабочих днях практически не влияет на волатильность 106. Что касается количества рабочих дней в году, то также можно использовать точное или приблизительное их число. Однако и здесь существуют определенные разночтения. В различных источниках встречаются числа 250 107и 248 108.

Перевод волатильности в показатель любого другого срока осуществляется по следующим формулам:

(2.10)

Интервал:

Закладка:

Похожие книги на «Финансовый инжиниринг: инструменты и технологии. Монография»

Представляем Вашему вниманию похожие книги на «Финансовый инжиниринг: инструменты и технологии. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый инжиниринг: инструменты и технологии. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.