Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рентабельность производства в целом составит:

116,6: 523,4 × 100 = 22,27 (%), т. е. повысится. Следовательно, предприятию целесообразно принять заказ на таких условиях.

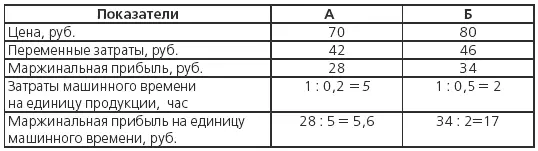

Пример 3. Предприятию необходимо принять решение, выпускать товар А или Б, так как у него ограничены возможности 3000 машиночасов в неделю. Данные о производстве представлены в табл. 5.10. Определите, какое изделие выгоднее производить, составив сравнительную калькуляцию (табл. 5.11) и рассчитав экономические показатели (табл. 5.12).

Решение

При принятии решения нет смысла учитывать постоянные расходы, поскольку они будут одинаковыми при выпуске изделия А или Б. Решение принимается на основе сравнительной калькуляции переменных затрат.

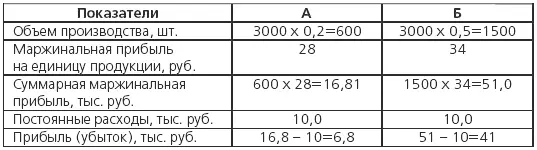

Выгоднее производить изделие Б, так как маржинальная прибыль на единицу выше. Проверим принятое решение путем расчета прибыли предприятия (табл. 5.12):

Пример 4. Рассчитайте цену изделия методом предельных издержек, если переменные затраты на производство 1000 изделий составляют 148,0 тыс. руб., постоянные расходы предприятия равны 30,5 тыс. руб., норма прибыли на вложенный капитал для предприятий данной отрасли – 15 %. По данным баланса, средняя сумма активов предприятия 395 тыс. руб.

Решение

Определим рентабельность продукции для обеспечения нормы прибыли на вложенный капитал в размере 15 %:

Найдем цену методом предельных издержек:

Ц = 148 + (148 × 60, б4): 100=148 + 89,75 = 237,75 (руб.).

Следовательно, цена 237,75 руб. обеспечит предприятию норму прибыли на вложенный капитал в размере 15 % при формировании цены методом предельных издержек. Проверим правильность расчетов.

Норма прибыли на вложенный капитал 15 % должна обеспечить предприятию прибыль от продажи в размере:

395 000 × 15: 100 = 59 250 (руб.).

При цене 237,75 руб. выручка от продажи 1000 изделий составит:

237,75 × 1000 = 23 775 (руб.).

Затраты предприятия равны:

148 × 1000 + 30 500 = 178 500 (руб.).

Прибыль от продажи:

237 750–178 500=52 950 (руб.),

т. е. получен тот же показатель.

5.3.3. Метод ценообразования на основе дохода с оборота

Метод формирования цены на основе дохода с оборота также предполагает учет полных затрат предприятия. Кроме того, он должен обеспечить ему планируемый (желаемый) размер дохода с оборота. При этом методе цену рассчитывают по формуле (5.10):

где Д – желаемый доход с оборота, выраженный в коэф.

Пример 1. Предприятие производит изделия, себестоимость единицы которого составляет 215 тыс. руб. Определите цену, по которой ему необходимо продавать свои изделия, чтобы иметь доход с оборота в размере 15 %.

Решение

В торговле при использовании этого показателя формула приобретает вид (5.11):

где Уд – уровень дохода, выраженный в коэф.

Следует отметить, что в торговле издержки обращения будут возмещаться за счет валового дохода, и это необходимо учесть при определении размера желаемого уровня дохода с оборота.

Пример 2. Предприятие торговли закупает товар по цене (без НДС) 580 руб. Для обеспечения нормальных условий работы (возмещения расходов и получения прибыли) оно должно иметь уровень дохода с оборота в размере не менее 24 %. Определите розничную цену.

Решение

Цена, по которой предприятие будет реализовывать этот товар, должна быть не ниже:

580 : (1–0,24) = 763,16 (руб.).

Уровень торговой надбавки для обеспечения данного уровня валового дохода составит:

Проделанные расчеты помогут предприятиям торговли обосновывать цены с учетом их потребностей. Цена, определенная этим методом, может служить ориентиром, т. е. позволяет сопоставить уровень цены с ценами конкурентов. Если она слишком высокая, значит, надо искать пути снижения издержек или новые каналы товароснабжения с более низкими ценами приобретения товаров, чтобы обеспечить желаемый уровень дохода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.