Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Разница между верхней границей цены, определяемой спросом, и нижней, образуемой издержками, представляет собой пространство, где на передний план выдвигаются новые факторы – позиции и поведение конкурентов, цены и потребительские характеристики их товаров. Изучая товары конкурентов, уровень цен, опрашивая покупателей, предприниматель должен по возможности объективно определить позиции своего товара по отношению к конкурирующим. От результатов этого анализа зависит решение о более высокой, чем у конкурентов, цене, или, напротив, преимуществом товара будет его низкая цена. Кроме этого, важно предусмотреть возможные ценовые реакции конкурентов на появление новых товаров.

5.2. Методы расчета цены

После проведения предварительной работы предприятие приступает к выбору метода ценообразования. Хотя окончательный уровень цены определяется рынком, каждое предприятие должно проводить расчеты предполагаемой исходной (базовой) цены, что и осуществляется путем применения различных методов. Выбор конкретной методики зависит от того, какие цели оно поставило перед собой, каковы ситуация на рынке и потребительские характеристики производимых и реализуемых товаров. Каждый из методов ценообразования имеет свои преимущества и недостатки и по-разному влияет на уровень цены.

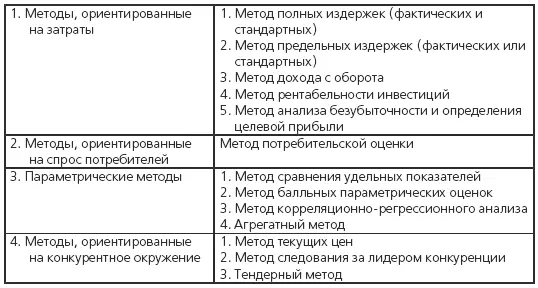

В практике рыночного ценообразования используется множество методов формирования цены, основные из которых представлены в табл. 5.5.

Цена, рассчитанная каким-либо методом, представляет собой предварительную величину, позволяющую предприятию оценить ситуацию, и в дальнейшем уровень цены корректируется с учетом скидок, надбавок, действующей системы налогообложения, инфляционных процессов.

5.3. Формирование цен на основе затрат предприятия

Методы, основанные на учете затрат, отражают ориентацию на производителей (продавцов), являются традиционными и довольно распространенными, что обусловлено наличием необходимой информации у предприятий, простотой расчетов, возможностью определить нижнюю границу цены, позволяющей возместить понесенные расходы. Однако они имеют недостатки:

не учитывается уровень спроса и может сложиться ситуация, когда из-за высокой цены товар не будет реализован;

«затратная» цена не отражает меры ценности товара для покупателей;

игнорируется влияние цен конкурентов и их поведение.

Возможно пять вариантов формирования цены:

на основе полных издержек («издержки +»);

на основе предельных издержек (маржинальных издержек, сокращенной себестоимости, прямых затрат);

на основе дохода с оборота;

на базе рентабельности инвестиций;

с учетом безубыточности.

При применении первых двух методов издержки могут быть как фактическими, так и нормативными (стандартными).

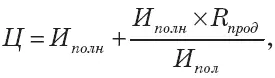

5.3.1. Метод полных издержек

При этом методе в основу цены закладывают все фактические затраты предприятия на производство и сбыт продукции (постоянные и переменные), т. е. рассчитывают полную себестоимость изделия, и которой прибавляют сумму прибыли. Цену определяют по формуле (5.7):

где И полн – полные затраты на производство единицы изделия, руб.

Так как постоянные расходы распределяют между всеми видами выпускаемой продукции пропорционально какому-либо показателю, то при разных способах распределения в зависимости от выбора базы колеблется и уровень себестоимости изделия. В результате к перечисленным недостаткам этого метода добавляется еще один – искажается фактическая себестоимость изделия, а это приводит к занижению или завышению цены.

Этот метод широко используется в России (гл. 3). В сущности, многие предприятия торговли также применяют данную методику: в качестве полных издержек здесь выступает цена приобретения товара без НДС, а роль рентабельности продукции играет уровень торговой надбавки.

Более прогрессивным и обоснованным является метод стандартных (нормативных) полных издержек. Сущность его заключается в том, что в основу цены закладывают не фактические, а нормативные затраты и постоянно учитывают отклонение фактических расходов от норм (табл. 5.6).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.