Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

производить или закупать комплектующие изделия;

о целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Пример 1. Предприятие предполагает увеличить объем производства продукции, так как имеет свободные производственные мощности.

Определите:

а) минимальную цену на дополнительно выпускаемую продукцию;

б) цену изделия в дополнительном выпуске при сохранении уровня рентабельности;

в) уровень рентабельности дополнительного выпуска при фактической цене;

г) как отразится на выручке от продажи и прибыли предприятия расширение объемов производства.

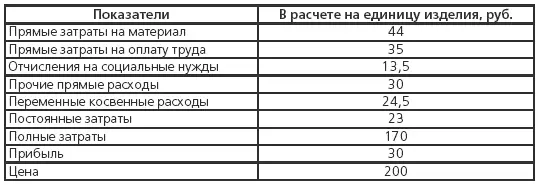

В настоящее время предприятие выпускает 1000 изделий, планирует увеличить выпуск на 30 %, данные о затратах и цене представлены в табл. 5.7.

Решение

Переменные затраты на единицу изделия составляют:

44 + 35 + 13,5 + 30 + 24,5 = 147 (руб.).

Постоянные расходы в сумме 23 тыс. руб. во внимание не принимаем, так как они уже возмещаются действующим объемом производства.

Маржинальная прибыль на единицу изделия равна:

200-147 = 53 (руб.).

Она идет на покрытие постоянных расходов 23 руб. и образование прибыли 30 руб. Рентабельность продукции составляет:

30 : 170 × 100 = 17,6 (%).

Следовательно, минимальной ценой при увеличении объемов производства может быть цена 147 руб. При сохранении действующего уровня рентабельности (17,5 %) цена единицы изделия может быть равна:

147 + 147 × 17,6: 100 = 147 + 25,87 = 172,87 (руб.).

При этой цене предприятие не понесет убытков при наращивании объемов производства, а если оно установит цену на уровне 200 руб. (т. е. ту, по которой реализует уже выпускаемую продукцию), то с каждой единицы изделия будет иметь прибыль (200–147) 53 руб., а рентабельность вновь выпускаемой продукции составит:

53 : 147 × 100 = 36,05 (%).

Выручка предприятия от продажи основного выпуска продукции составляет:

200 × 100 = 200 000 (руб.).

Прибыль от продажи равна:

2 000 000 – (170 × 1000) = 30 000 (руб.).

Выручка от дополнительного выпуска при реализации по цене 172,87 руб. составит:

172,87 (1000 × 30: 100) = 51 861 (руб.).

Прибыль от продажи:

51 861 – (300 × 147) = 7761 (руб.).

Следовательно, при освоении производства предприятие получит дополнительную выручку в размере 51 861 руб., а прибыль увеличится на 7761 руб. и составит 37 761 руб.

Если предприятие будет реализовывать изделия по фактически сложившейся цене, то прирост выручки составит:

200 × 300 = 60 000 (руб.).

Прибыль предприятия увеличится на:

(200–147) × 300=15 900 (руб.).

Таким образом, предприятие оценивает свои возможности и результаты при различных уровнях цены. Естественно, эти результаты будут достигнуты только при наличии спроса на эту продукцию.

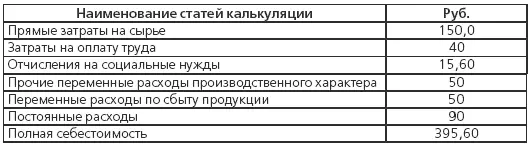

Пример 2. Предприятие производит 1500 изделий в месяц, реализуя их по цене 450 руб. за единицу. Данные о себестоимости представлены в табл. 5.8. Мощности позволяют выпускать 2000 изделий. Предприятие получило предложение от фирмы на выпуск 500 изделий по цене 380 руб. на условиях долгосрочного контракта. Имеет ли смысл принимать заказ и как это отразится на выручке и прибыли предприятия?

Решение

Постоянные издержки возмещаются при выпуске 1500 изделий, их во внимание не принимаем. Расходы, связанные со сбытом продукции, не учитываем, так как это заказ и сбыт гарантирован. Следовательно, сравнивать надо затраты в размере:

(150,2 + 40 + 15,4 + 50) = 255,60 (руб.) и цену заказа 380 руб.

Рентабельность производства выпускаемой продукции равна:

(450–395, б):395,6 × 100 = 13,75 (%).

Рентабельность производства продукции в заказе составляет:

(380–255,6):255,6 × 100 = 48,7 (%).

При кажущейся невыгодности приема заказа (цена на 70 руб. ниже) фактически предприятие получит дополнительную прибыль на сумму:

(124,4 × 500) = 62 200 (руб.).

Общий объем продаж составит:

450 × 1500+380 × 500=675 000+190 000=865 500 (руб.).

Затраты будут равны:

395,60 × 1500+255,60 × 500=593 400+127 800=721 200 (руб.).

Рентабельность производства в целом повысится и составит:

(865 500–721 200): 721 200 × 100 = 144 300: 721 200 × 100 = = 20 (%).

Если у предприятия нет свободных мощностей, то оно может принять заказ при условии сокращения основного выпуска. В этом случае ему необходимо просчитать, во что обойдется выполнение заказа и как это отразится на результатах работы, а постоянные расходы распределяются на себестоимость всего выпуска. Если в нашем примере мощности предприятия ограничены и составляют 1500 изделий, то расчеты показывают (табл. 5.9):

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.