María José Sorlózano González - Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210

Здесь есть возможность читать онлайн «María José Sorlózano González - Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4 Abonar los intereses de mora cuando no se haya pagado la indemnización según lo estipulado.

5 Enviar personal técnico para la evaluación de los daños producidos después del siniestro.

Derechos de las partes

En cuanto a los derechos del asegurado o tomador:

1 Recibir del asegurador la póliza donde estén especificadas todas las coberturas del seguro. En caso de que el asegurador todavía no haya emitido la póliza, debe expedirse un documento de cobertura provisional.

2 Percibir del asegurador, en caso de siniestro, la indemnización convenida en el contrato de seguro.

3 En el caso exclusivo de los asegurados, conocer que han sido incluidos como asegurados en una póliza.

4 Derecho a que se mantenga el precio y las condiciones de la propuesta de seguro durante quince días.

5 Derecho a que la redacción de la póliza se efectúe en cualquiera de las lenguas españolas oficiales en el lugar donde esta se formalice.

Los derechos del asegurador son los siguientes:

1 Percibir el importe de la prima por parte del tomador en tiempo y forma correctos. El impago puede anular el contrato y la aseguradora podría reclamar el pago judicialmente.

2 Realizar la investigación pertinente después del siniestro y verificar las circunstancias en las que se ha producido.

3 Reclamar daños y perjuicios al asegurado si este no le ha avisado del siniestro en plazo.

Aplicación práctica

Un cliente se dirige a su oficina para que le asesore sobre seguros de hogar. El índice delictivo de su barrio se ha elevado en los últimos tiempos y el cliente está preocupado por un posible robo. Usted le asesora sobre los seguros de hogar que incluyen la protección por robo y le extiende propuesta que el cliente acepta. En pocos días se produce la firma de la póliza y el cliente paga la prima.

Identifique las figuras de asegurado y/o tomador y asegurador en el supuesto.

¿Qué derechos y obligaciones de las partes aparecen en el caso?

SOLUCIÓN

La figura del tomador y asegurado recaen en la misma persona, el cliente. El asegurador es la compañía aseguradora a la que acude el cliente.

Las obligaciones del tomador que aparecen son la firma de la póliza en tiempo y forma correctos, el abono de la prima y aportar información sobre el riesgo para la elaboración de la propuesta. En cuanto a sus derechos, recibir la póliza y conservar las mismas prestaciones y precio expuestos en la propuesta.

Las obligaciones del tomador se concretan en extender la póliza de seguro y asegurar las mismas condiciones que la propuesta. El derecho que subyace en este supuesto es el de cobro de prima.

3. Elementos personales del contrato de seguro

Los elementos personales del seguro son los sujetos donde recaen las obligaciones y derechos estipulados en el contrato. Los actuantes son cuatro: asegurador, tomador, asegurado y beneficiario. A continuación, se detallan cada uno de ellos.

3.1. Asegurador

Es la compañía aseguradora que se hace cargo de la cobertura del riesgo estipulado en el contrato. La compañía tiene personalidad jurídica y deber estar autorizada por la Dirección General de Seguros y Fondos de Pensiones para realizar la actividad de mediación de seguros y correduría de reaseguro.

Las formas jurídicas que puede adoptar una entidad aseguradora son sociedad anónima, mutua, cooperativa y mutualidad de previsión social.

Su principal obligación es la de indemnizar, reparar o reponer el bien dañado o prestar los servicios que se hayan estipulado en el contrato.

Nota

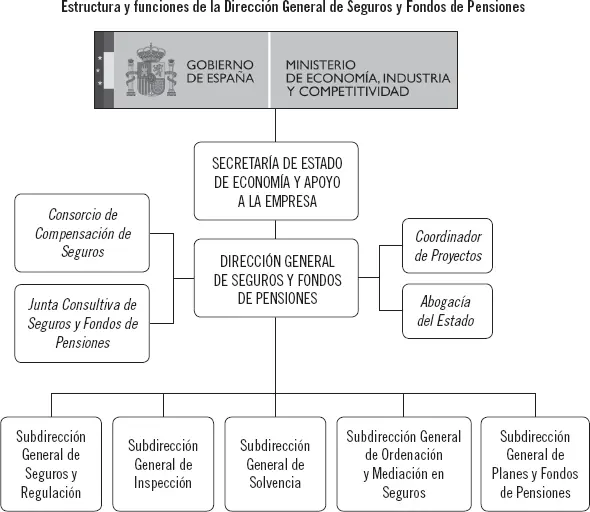

La Dirección General de Seguros y Fondos de Pensiones es un órgano administrativo que depende de la Secretaría de Estado de Economía y Apoyo a la Empresa, adscrita al Ministerio de Economía, Industria y Competitividad.

Entre sus muchas funciones destacan:

1 La coordinación de las relaciones en el ámbito de los seguros y reaseguros privados, mediación de seguros y reaseguros y planes y fondos de pensiones.

2 La protección administrativa a los asegurados, beneficiarios, terceros perjudicados y partícipes en planes de pensiones mediante la atención y resolución de las reclamaciones y quejas presentadas contra las entidades.

3 Respuesta a las consultas formuladas en materia de seguros y reaseguros privados y planes y fondos de pensiones.

4 La realización de estudios sobre los sectores de seguros y reaseguros privados, mediación de seguros y reaseguros privados, y planes y fondos de pensiones.

5 El análisis de la documentación que deben remitir las entidades aseguradoras y reaseguradoras.

6 La supervisión financiera, la revisión del cumplimiento normativo, y la revisión y evaluación de riesgos y solvencia en entidades aseguradoras.

3.2. Tomador

El tomador del seguro es la persona que suscribe el contrato de seguro y firma la póliza, asumiendo las obligaciones que esta le impone y estando en contacto directo con el asegurador.

Su principal obligación es el abono de la prima y la firma de la póliza. Si el tomador del seguro y el asegurado de un mismo contrato son personas distintas, las obligaciones y los deberes que derivan del contrato corresponden al tomador del seguro, salvo aquellos que por su naturaleza deban ser cumplidos por el asegurado.

El tomador puede ser cualquier persona física o jurídica que suscriba un contrato de seguro con una compañía en cualquiera de sus modalidades.

3.3. Asegurado

El asegurado es la propia persona que está bajo riesgo y que es objeto del contrato de seguro. El asegurado siempre va a ser una persona aunque lo que se proteja en sí sea su patrimonio.

Ejemplo

En un seguro de vida, el asegurado es la persona cuya vida está protegida por el contrato.

En un seguro de automóvil, el asegurado es la persona propietaria del vehículo cubierto por la póliza.

El asegurado está obligado a custodiar y proteger el bien y evitar en la medida de lo posible que el siniestro se produzca. Si el siniestro ya se ha producido, es también su deber tomar las medidas oportunas para que el daño no se acreciente. En algunos tipos de seguro, el asegurado debe suministrar cierta información, normalmente antes de la firma de la póliza, que ayude a delimitar el riesgo al inicio y durante la validez.

Como derecho específico del asegurado se encuentra el derecho a información de que ha sido incluido como asegurado en un contrato.

En muchas ocasiones las figuras del asegurado y del tomador coinciden. En estos casos, el asegurado se hace responsable de las obligaciones formales como son la firma del contrato y el pago de la prima.

3.4. Beneficiario

El beneficiario del seguro es la persona que recibirá la indemnización.

Ejemplo

Se contrata un seguro de vida según el cual, si el cónyuge fallece antes de una determinada fecha, los hijos recibirán una indemnización. En este caso, el tomador del seguro, el asegurado y el beneficiario son tres personas distintas. El tomador es el miembro de la pareja que contrata el seguro, el asegurado es su cónyuge y los beneficiarios son los hijos.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210»

Представляем Вашему вниманию похожие книги на «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.