María José Sorlózano González - Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210

Здесь есть возможность читать онлайн «María José Sorlózano González - Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

En los seguros de vida siempre aparece esta figura, ya que la aseguradora pagaría la indemnización a quien el asegurado o tomador hubiera designado en la póliza.

En la práctica cualquier persona puede figurar como beneficiario en un seguro. Lo habitual es que el beneficiario tenga algún tipo de parentesco o relación familiar o económica con el asegurado.

El derecho esencial del beneficiario es recibir la indemnización por parte del seguro y su obligación es la de presentarse e identificarse ante la aseguradora una vez acaecido el siniestro.

Sabía que...

En España existe un registro gestionado por la Dirección General de los Registros y del Notariado, creado para conocer la identidad de los beneficiarios en los seguros con cobertura de fallecimiento.

Actividades

8. Exponga dos ejemplos de seguros donde el tomador sea también el asegurado.

9. ¿Podrían coincidir las tres figuras, tomador, asegurado y beneficiario, en la misma persona? Razone la respuesta y exponga un ejemplo.

4. Elementos formales (póliza)

La póliza es el documento más importante del seguro, ya que es la materialización del contrato entre las partes y debe ser emitida por escrito por el asegurador.

Aunque no se disponga de la póliza, el contrato de seguro es válido y vinculante. La aseguradora está obligada a entregar la póliza al tomador y, si esta se extravía, deberá entregar un duplicado. En el supuesto de que el tomador no dispusiese de la póliza ni del duplicado, y tuviese que demostrar la existencia del contrato, podría hacerlo a través del Registro de Pólizas y Suplementos.

Nota

El Registro de Pólizas y Suplementos es una base de datos donde las aseguradoras están obligadas a registrar todas las pólizas que suscriban. Esta inclusión está determinada por ley. A pesar de ello, la forma más fácil y rápida de demostrar el contrato de seguro es presentar la póliza.

La póliza debe contener los derechos y obligaciones de los implicados. Incluye obligatoriamente las condiciones generales, particulares y especiales. Otras también importantes, aunque no aparecen en todas las pólizas, son los suplementos, boletín de adhesión y cartas de garantía. Y, por último, se cita el recibo del seguro necesario para demostrar el pago y la cobertura del seguro.

4.1. Solicitud, propuesta y cuestionario

El acercamiento entre asegurador y asegurado puede iniciarse de dos formas:

1 El posible asegurado se dirige directamente a una aseguradora de su elección donde indica qué riesgo quiere cubrir. La forma de contacto es indiferente, pueden acudir directamente a una oficina o llamar por teléfono.

2 La aseguradora, a través de sus comerciales, se acercan a clientes potenciales para ofrecer sus productos. El contacto puede ser cara a cara, vía telefónica o a través de carta o correo electrónico.

En ambos casos y siempre que a las dos partes les interese, el asegurador realiza un cuestionario al cliente para definir el riesgo, las condiciones y la prima a pagar. Es importante que estos datos queden claros y que el cliente conteste con total sinceridad, pues constituyen la base del contrato de seguro.

Con carácter general estos elementos son:

1 El valor real del bien asegurado. Es importante delimitar adecuadamente este dato para evitar que se produzcan situaciones de infraseguro y sobreseguro.

2 Características del bien asegurado. Está relacionado con la situación anterior, procurando que la cobertura del seguro se ciña al bien asegurado y la cuota a pagar sea acorde.

3 Las necesidades de cobertura. Es necesario conocer qué es lo que mueve al asegurado a asegurarse a sí mismo o a su patrimonio. Para la aseguradora, este dato es importante para conocer qué es lo que el cliente quiere asegurar y comprobar que realmente puede ofrecer ese servicio.

Nota

En el momento del cuestionario actúa el principio de presunción de buena fe; se supone que las declaraciones de riesgo que realiza el cliente son ciertas.

Según el tipo de seguro, el cuestionario incluirá preguntas acordes al riesgo a cubrir.

De forma genérica se incluyen los siguientes datos:

1 Datos del tomador del seguro. Los más usuales son nombre, DNI, fecha de nacimiento, dirección, teléfono, nacionalidad y profesión.

2 Datos del asegurado si es que no recae en la misma persona que el tomador.

3 Datos del beneficiario si lo hubiera.

4 Datos de la póliza anterior (número y compañía). Si el tomador del seguro o asegurado no disponen de esta información, la compañía puede consultarla en bases de datos conjuntas a las que las aseguradoras tienen acceso.

5 Número de cuenta para domiciliación del recibo del seguro.

6 Periodo de cobertura.

7 Tipo de cobertura, si es total o parcial dependiendo del tipo de seguro.

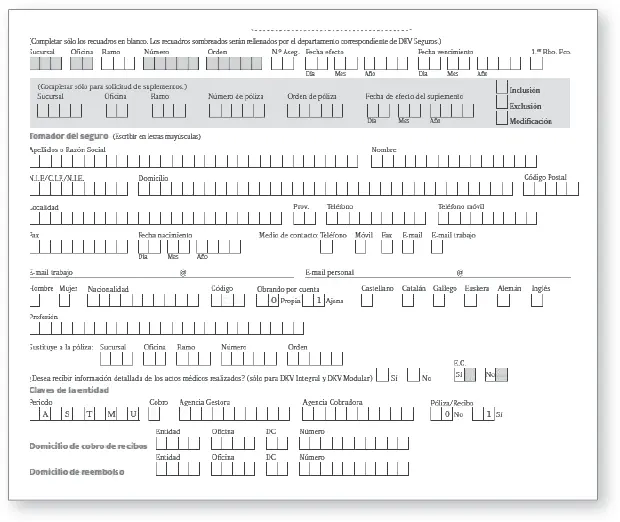

Extracto de datos generales en solicitud de seguro

Actividades

10. Consulte cuestionarios para suscribir contratos de salud en las webs de varias aseguradoras. ¿Qué datos requieren?, ¿por qué cree que se piden esos datos y no otros?

Otros datos que pueden pedirse en el cuestionario inicial dependen del tipo de seguro. Algunos son:

1 Antigüedad con la licencia de conducir y datos identificativos del vehículo en seguros de auto.

2 Características de la propiedad asegurada y su ubicación.

3 Cuestionario de salud en seguros de salud y vida.

Una vez tomados los datos a través del cuestionario, la aseguradora elabora una propuesta de seguro por escrito con las mismas características que el contrato. El cliente podrá estudiar la propuesta de seguro y decidir si le interesa aceptarla.

La decisión del cliente no tiene que ser inmediata, se da un plazo mínimo de quince días durante los cuales la propuesta será vinculante para la aseguradora. Si el asegurador así lo decide puede dar un plazo más amplio.

Si el interesado acepta la proposición, la aseguradora emitirá la póliza, que es el contrato formal donde se reflejan las condiciones convenidas por las partes. El contenido de la póliza sí es vinculante para las dos partes.

Cuando las condiciones de la póliza difieran de lo acordado en la proposición de seguro, el tomador dispone de un plazo de un mes para reclamar que se enmienden las discrepancias. Transcurrido este plazo, el contenido de la póliza se considerará firme y será el que se aplique durante la cobertura.

Recuerde

Es importante que el asegurado tenga claras todas las condiciones de la póliza, debe leerlas con detenimiento y el asegurador debe aclarar cualquier duda. En ocasiones el asegurado no es realmente consciente de los límites de las coberturas, por no haber leído y asimilado las condiciones de la póliza.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210»

Представляем Вашему вниманию похожие книги на «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.