María José Sorlózano González - Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210

Здесь есть возможность читать онлайн «María José Sorlózano González - Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Según su naturaleza los suplementos pueden ser: modificaciones, ampliaciones, reducciones y suspensiones.

Modificaciones

El suplemento varía directamente alguna de las cláusulas contenidas en el contrato. Puede modificarse por ejemplo el capital asegurado, los beneficiarios o el titular del objeto asegurado. Estas modificaciones podrían dar lugar a cambios en la prima.

Ampliaciones

En las ampliaciones se extienden las situaciones de riesgo pactadas en las condiciones particulares de la póliza. También pueden tener efectos sobre la prima.

Ejemplo

El tomador pide a la aseguradora que se amplíe la cobertura de su seguro de coche a todo riesgo cuando tenía una solo de responsabilidad civil a terceros.

Reducciones

Es el supuesto contrario al anterior. Las condiciones de cobertura se ven reducidas con esta modificación.

Suspensiones

Esta modificación conlleva que se suspenda la aplicación de alguna de las cláusulas del contrato. No hay que confundir esta situación con la suspensión del contrato en el que deja de tener validez la totalidad del acuerdo.

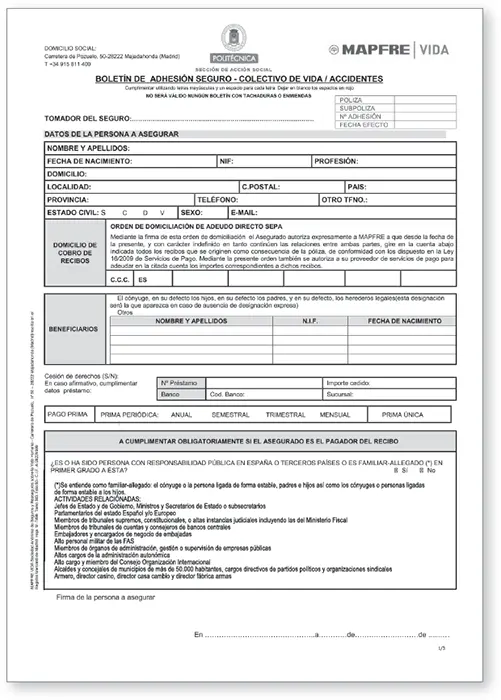

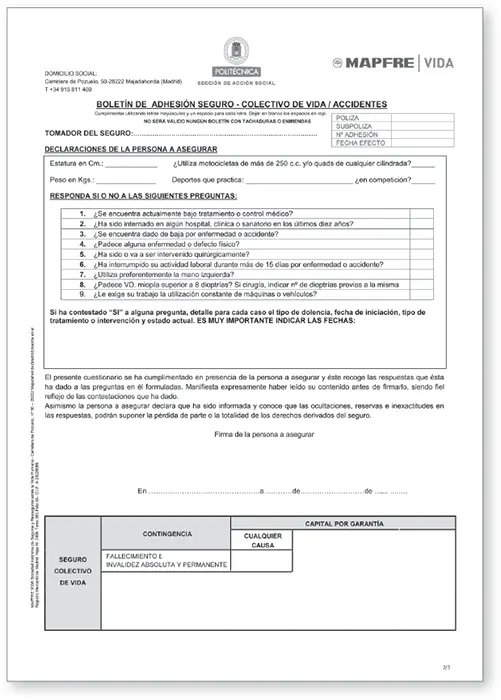

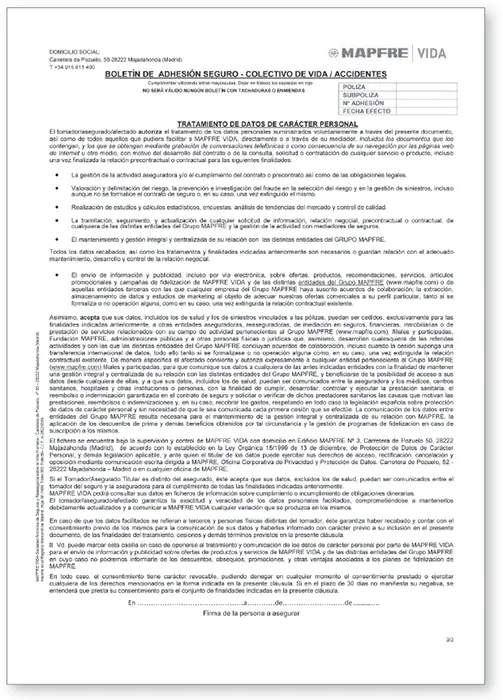

4.6. Boletín de adhesión y certificado individual

Los boletines de adhesión y los certificados individuales son documentos presentes en los seguros colectivos.

Los seguros colectivos son contratos especiales que dan cobertura a un grupo de personas unidas por un vínculo común. Este vínculo suele ser la pertenencia a determinados grupos como son los trabajadores de una misma empresa, los socios de un club deportivo o los integrantes de un sindicato. Con este tipo de póliza se cubren los mismos riesgos que con un contrato individual, pero sus integrantes obtienen precios más competitivos.

El boletín de adhesión recoge los datos personales de todos los asegurados e información relevante para la cobertura del riesgo de cada uno de ellos. Habrá tantos boletines de adhesión como asegurados.

Ejemplo de boletín de adhesión para seguro colectivo de vida/accidentes (1)

Ejemplo de boletín de adhesión para seguro colectivo de vida/accidentes (2)

Ejemplo de boletín de adhesión para seguro colectivo de vida/accidentes (3)

El certificado individual es el documento emitido por la compañía aseguradora que justifica que el asegurado está incluido en la póliza de seguro colectivo. En él deben constar el nombre y datos del asegurado y de la aseguradora, los riesgos y el periodo de cobertura.

4.7. Cartas de garantías

La carta de garantías es emitida por la compañía aseguradora como certificación de que el contrato de seguro se ha realizado. Genera la misma vinculación para las partes y tiene la misma validez temporal que la póliza. Realmente se utiliza como sustitutivo y de forma provisional a la póliza cuando esta todavía no ha sido entregada por la aseguradora. Suele emitirse a petición del tomador o asegurado, cuando estos deben urgentemente justificar la existencia del seguro.

Nota

La carta de garantías es usada en los seguros de coche por su obligatoriedad. El tomador puede necesitar demostrar la contratación del seguro en cualquier momento, de ahí la importancia de que la compañía aseguradora emita este justificante de forma provisional antes de enviar la póliza completa.

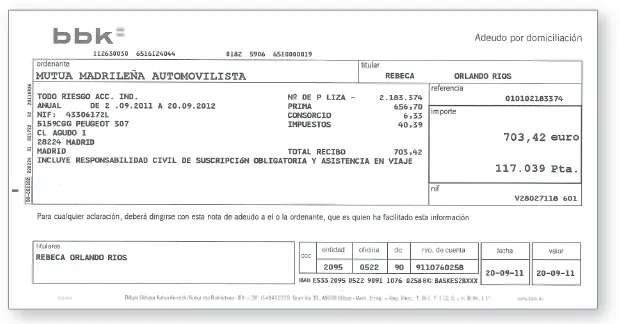

4.8. El recibo del seguro

El recibo del seguro o carta de pago es el justificante de que se ha pagado la prima de seguro. Es un documento muy importante, pues justifica, junto con la póliza, que se ha suscrito el acuerdo, de hecho, el contrato se hace efectivo cuando el pago está hecho.

Ejemplo de recibo de seguro de automóvil donde se detallan los datos del vehículo

Los datos que aparecen suelen ser:

1 Datos identificativos de las dos partes (nombre, dirección y DNI y/o CIF).

2 Número de recibo y póliza.

3 Algunos datos identificativos del bien asegurado, por ejemplo el número de matrícula en los seguros de auto.

4 Importe pagado.

5 Periodicidad del pago, si es anual, semestral, trimestral, etc.

En cuanto a la forma de pago, el recibo puede emitirse directamente por la aseguradora si el tomador ha pagado en efectivo, con tarjeta directamente en alguna de sus oficinas o como un adeudo en cuenta si el cliente ha domiciliado el pago. Este último método es el más usado por su comodidad sobre todo en las renovaciones del seguro.

Nota

Las autoridades de Tráfico pueden requerir al conductor el recibo del seguro obligatorio a terceros. Si bien es cierto que las autoridades pueden consultar en el Fichero Informativo de Vehículos Asegurados (FIVA) que el vehículo tiene seguro en vigor, se recomienda que se lleve siempre el justificante para evitar incidencias.

5. Elementos reales

Los elementos reales del seguro son aquellos que permiten la existencia del contrato. Son elementos únicos que confieren identidad propia a este tipo de contratos.

Estos elementos son la prestación objeto de garantía del seguro, las exclusiones, las bases técnicas necesarias para el cálculo de prima, las tarifas, la duración del contrato y la forma de pago.

5.1. Prestación garantizada: capital, servicio, reposición y otras coberturas

El seguro constituye un medio para la protección de las personas u empresas y su patrimonio frente a los riesgos a los que se exponen.

El seguro en sí no puede evitar que la situación protegida no ocurra, tan solo se limita a sufragar los gastos de reposición de los elementos dañados. El límite en la cuantía nunca puede ser superior al valor del bien protegido, ya que el asegurado nunca podría lucrarse tras un siniestro. El seguro tiene como finalidad única y exclusiva recuperar los bienes o el valor de estos en caso de siniestro.

La forma de protección más usual es la compensación económica, aunque hay otros métodos como la reposición del bien asegurado, su reparación o la prestación de un servicio. A continuación, se detallan dichas formas de cobertura:

1 Reparación del bien dañado: la compañía aseguradora repara los daños del bien asegurado y lo devuelve en condiciones óptimas de uso. Los daños en vehículos en seguros de automóvil y la reparación de bienes dentro del ámbito doméstico como cristales, muebles, etc., para seguros de hogar son ejemplos de protección por reparación.

2 Reposición del bien: la aseguradora sustituye el bien por uno nuevo. Un ejemplo de reposición sería el seguro de vehículos que incluya esta cobertura. En este caso el perito debe determinar los daños y la cuantía de su arreglo para dictaminar si el vehículo se arregla o se repone.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210»

Представляем Вашему вниманию похожие книги на «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Asesoramiento de productos y servicios de seguros y reaseguros. ADGN0210» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.