Ester Chicano Tejada - Cálculo de prestaciones de la seguridad social. ADGD0208

Здесь есть возможность читать онлайн «Ester Chicano Tejada - Cálculo de prestaciones de la seguridad social. ADGD0208» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Cálculo de prestaciones de la seguridad social. ADGD0208

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Cálculo de prestaciones de la seguridad social. ADGD0208: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Cálculo de prestaciones de la seguridad social. ADGD0208»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Cálculo de prestaciones de la seguridad social. ADGD0208 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Cálculo de prestaciones de la seguridad social. ADGD0208», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

La prestación económica por parto o adopción múltiplestambién es de pago único y tiene como finalidad compensar, en parte, el incremento de carga económica que supone en toda familia el nacimiento o la adopción de varios hijos de forma simultánea.

Por último, la prestación por cuidado de hijo, de menor acogido o de otros familiaresno tiene carácter económico y consiste en un periodo determinado de cotización efectiva del periodo de excedencia que el trabajador disfruta por el cuidado de cada hijo, menor acogido u otro familiar. También incluye un incremento de las cotizaciones en determinados casos en los que el trabajador reduce la jornada laboral para el cuidado de un menor o de una persona con discapacidad.

Todas estas prestaciones son de carácter no contributivo a excepción de la prestación no económica, que se protege bajo el carácter contributivo.

Aplicación práctica

María y Pablo han tenido recientemente su tercer hijo, con el cual ya adquieren la condición de familia numerosa. La hermana de María, Marta, ha adoptado un hijo junto con su marido. Por otra parte, Sara acaba de tener un hijo ella sola a través de la fecundación in vitro.

Comente a qué tipo de prestación tendrán derecho los intervinientes en cada uno de los casos expuestos.

SOLUCIÓN

María y Pablo, al tener su tercer hijo, se acaban de convertir en familia numerosa, por lo que tendrán derecho a percibir una prestación económica por nacimiento o adopción de hijos, en supuestos de familias numerosas o monoparentales. Se trata de una prestación por importe único a tanto alzado.

Marta y su marido, al adoptar un hijo, tienen derecho a percibir una prestación económica por hijo o menor acogido a cargo.

Por último, Sara y su hijo forman parte de una familia monoparental (ya que su hijo fue fecundado de forma artificial y no hay padre reconocido), por lo que también tendrá derecho a percibir una prestación económica por nacimiento o adopción de hijos, en supuestos de familias numerosas o monoparentales.

En todos los casos, la prestación a la que tienen derecho es de carácter retributivo, ya que percibirán una cantidad determinada por estas.

Actividades

5. Realice un esquema con los distintos tipos de prestaciones familiares que ofrece el sistema de la Seguridad Social y enumere sus principales características.

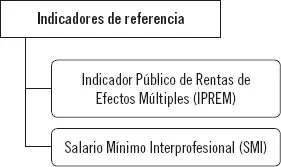

3. Rentas de referencia en el cálculo de determinadas prestaciones

La cantidad de las prestaciones que ofrece el sistema de la Seguridad Social puede variar atendiendo a multitud de factores. En su mayor parte, la cuantía de las prestaciones económicas varía en función a las bases de cotización de los trabajadores, aunque, en ocasiones, es imprescindible establecer una serie de indicadores sobre los cuales utilizar los criterios para adjudicar y repartir dichas prestaciones.

Estos indicadores son conocidos también bajo la denominación de “rentas de referencia” y son principalmente dos:

Ambos indicadores actualizan sus importes cada cierto tiempo para adaptarlos a la situación económica y social del país. A continuación, se definirán ambos indicadores y se comentarán sus principales características.

3.1. El Indicador Público de Rentas de Efectos Múltiples (IPREM)

El Indicador Público de Rentas de Efectos Múltiples o IPREM fue creado el año 2004 y se utiliza como referencia para determinar la cuantía de determinadas prestaciones o para acceder a determinadas prestaciones, beneficios o servicios sociales.

En otras palabras, sirve como punto de referencia para establecer determinados importes de prestaciones y para establecer umbrales de acceso a ciertas prestaciones, beneficios y servicios sociales.

Por ejemplo, se utiliza el IPREM para determinar el umbral de renta máximo de las familias que quieren acceder a una beca de estudios o, incluso, para poder acceder a una vivienda de protección oficial.

El IPREM se publica con carácter anual a través de la Ley de Presupuestos Generales del Estado, de modo que se deberá acceder a la versión más reciente de esta ley en el Boletín Oficial del Estado (BOE) para conocer su importe.

Las Comunidades Autónomas, las ciudades de Ceuta y Melilla y las entidades que integran la Administración local pueden utilizar como índice o referencia de renta el IPREM, sin perjuicio de la potestad que tienen para fijar otros indicadores propios en el ejercicio de sus competencias.

Actividades

6. Realice un gráfico con los importes IPREM mensuales de los últimos diez años.

3.2. El Salario Mínimo Interprofesional (SMI)

El Salario Mínimo Interprofesional o SMI establece el importe mínimo que debe percibir todo trabajador realizando una jornada laboral de trabajo, sin distinguir sexo o edad de los trabajadores e independientemente del tipo de contrato por el que desempeñen su trabajo.

El valor del SMI también lo fija anualmente el Gobierno, aunque, a diferencia del IPREM, se determina en la publicación de un real decreto y ha ido sufriendo modificaciones en los últimos años.

Para la determinación del importe del SMI se tienen en cuenta factores tan diversos como, por ejemplo, los siguientes:

1 El índice de precios al consumo (IPC).

2 La productividad media nacional alcanzada el año anterior.

3 El incremento de la participación del trabajo en la renta nacional.

Dicho importe viene fijado generalmente en cantidad de salario por día y cantidad de salario por mes, aunque, en el caso de los empleados del hogar, también se fija por salario por hora.

Es importante comentar que los importes mencionados en la tabla se han obtenido tomando un modelo de catorce pagas anuales.

Aplicación práctica

Manuel está trabajando como camarero a jornada completa en una cafetería y cobra anualmente un salario de 10.500 €, distribuido en catorce pagas. Por otra parte, Sara trabaja como auxiliar administrativa, a media jornada, y cobra un salario de 4.500 € anuales, también distribuido en catorce pagas. Por último, Francisco trabaja como operario de la construcción en jornada completa y cobra 8.000 € anuales, distribuido, del mismo modo, en catorce pagas.

Evalúe si los salarios de Manuel, Sara y Francisco cumplen con los criterios del Salario Mínimo Interprofesional si se estima un SMI mensual de 707,70 € y un SMI diario de 23,59 €.

SOLUCIÓN

El importe de cada paga de Manuel será de: 10.500 € / 14 = 750 €/paga. Se comprueba, por tanto, que el salario de Manuel es superior al SMI mensual que se estima en 707,70 €.

Sara trabaja a media jornada, por lo que deberá multiplicar su salario por dos para determinar si este alcanza el mínimo establecido: 4.500 × 2 / 14 = 642,86 €. Se trata de un importe inferior al SMI, por lo que estaría cobrando menos cantidad de la legalmente estipulada.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Cálculo de prestaciones de la seguridad social. ADGD0208»

Представляем Вашему вниманию похожие книги на «Cálculo de prestaciones de la seguridad social. ADGD0208» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Cálculo de prestaciones de la seguridad social. ADGD0208» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.