Verónica Atienza Sobrino - Procesos de gestión de departamentos del área de alojamiento. HOTA0208

Здесь есть возможность читать онлайн «Verónica Atienza Sobrino - Procesos de gestión de departamentos del área de alojamiento. HOTA0208» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Procesos de gestión de departamentos del área de alojamiento. HOTA0208

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Procesos de gestión de departamentos del área de alojamiento. HOTA0208: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Procesos de gestión de departamentos del área de alojamiento. HOTA0208»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Procesos de gestión de departamentos del área de alojamiento. HOTA0208 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Procesos de gestión de departamentos del área de alojamiento. HOTA0208», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Importante

Para que la gestión presupuestaria tenga éxito, es muy importante que cada responsable, a todos los niveles, esté convencido de que con los medios que tiene a su disposición, en los plazos marcados y sin sobrepasar los costes presupuestados, es posible alcanzar los objetivos propuestos.

3. Concepto y propósito de los presupuestos. Justificación

La principal función de la dirección de la empresa es la función de planificación, que desarrolla mediante la elaboración de los diferentes planes (plan de producción, plan de inversiones, plan de financiación, etc.).

El presupuesto es, por lo tanto, el resultado de los diferentes planes que elabora la empresa.

Y a través de el, la dirección de la empresa contará con un informe detallado que preverá datos como qué capital se gastará, cuáles serán los costes e ingresos, o cuáles serán los recursos humanos que se necesitarán.

3.1. Concepto de presupuesto

Los presupuestos son la representación en términos numéricos de los planes para un establecido período de tiempo. O dicho de otro modo, es un plan numérico para asignar recursos a actividades específicas. Son, por lo tanto, las previsiones de resultados que se esperan lograr reflejados en términos financieros o monetarios o en términos no financieros, según hagan referencia a cuestiones de ingresos, gastos, capital, o a cuestiones de horas de mano de obra, materias primas, número de clientes, etc.

El presupuesto puede estar expresado en términos monetarios .

A través de los diversos presupuestos que debe confeccionar la empresa, la dirección obtiene un informe anticipado, que le sirve para confiar autoridad y a la vez responsabilidad a niveles inferiores del organigrama, además de ser un excelente sistema de control de cada una de esas unidades.

El presupuesto es una herramienta básica de planificación a corto y medio plazo, pues suele estar referido a un plazo de tiempo establecido, normalmente un año.

Además, es una herramienta clave de política económica, pues es el punto de partida de todas las decisiones que toma la dirección de la empresa. Permite fijar prioridades y evaluar el logro de sus objetivos.

Es un eficaz instrumento de control para la dirección de la empresa y una herramienta de estudio, pues a través del examen de desviaciones se aprende de los errores y aciertos pasados.

En la elaboración de los presupuestos de hostelería siempre es aconsejable ir partiendo, para su realización, de una composición de departamento por departamento, ya que de esta forma, al ser diversos tipos de servicio, será más fácil su exactitud y no se incurrirá en un enjuiciamiento global. Recordemos que dentro de un mismo establecimiento tenemos arrendamientos (salones, habitaciones), venta de productos a los que hemos añadido solo la mano de obra (por ejemplo, las bebidas) y venta de artículos que han pasado por un proceso de elaboración y transformación (por ejemplo, las comidas).

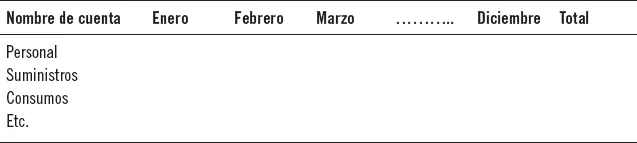

Una forma muy cómoda de presentación y seguimiento de los presupuestos para un año sería confeccionar un listado mensual de las previsiones, donde por columnas se tendrían las diferentes cuentas y los diferentes meses.

La siguiente tabla presenta un ejemplo de sistema de presentación de presupuesto.

3.2. Propósito de los presupuestos. Justificación

Los presupuestos pretenden y tienen su razón de ser en los siguientes aspectos:

1 Descentralización de autoridad: la planificación se basa en elaborar presupuestos detallados para cada sección o departamento.

2 Definición de responsabilidades: cada sección, departamento o persona individual debe responsabilizarse del cumplimiento del presupuesto o la parte del mismo que le corresponda, que debe ser flexible para que los responsables puedan establecer formas y medios de lograrlos.

3 Motivación del personal: todo el personal ha de participar para su logro, por el placer de su cumplimiento, por la gratificación monetaria o en forma de incentivos que se pueda implantar, y como medio para realizar carrera profesional.

4 Analizar desviaciones por parte de la dirección: comparar la realidad alcanzada con la presupuestada y estudiar sus diferencias si las hubiere.

4. Definición de ciclo presupuestario

El ciclo presupuestarioes el conjunto de operaciones o procesos o etapas específicas que se desarrollan en la elaboración de los presupuestos, siguiendo un orden determinado, y que tienen un carácter continuo.

Las etapas o fases que este incluye son las siguientes:

1 Fase de elaboración. Es responsabilidad de las diferentes áreas o departamentos de los establecimientos hoteleros, la confección de sus presupuestos según las normas y directrices establecidas por la dirección. Los presupuestos se suelen elaborar para un período equivalente a un ejercicio contable (año económico) y se presentan antes de comenzar con este.

2 Fase de aprobación. Debe ser la dirección de la empresa la que apruebe los presupuestos presentados por los diferentes departamentos.

3 Fase de ejecución. Las diferentes áreas o departamentos deberán cumplir y aplicar todos los propósitos y previsiones.

4 Fase de control. Durante el desarrollo del presupuesto, deben ser aplicados por la dirección dispositivos de control a través de los cuales se verifica si se está cumpliendo lo establecido. Estos dispositivos de control deben ser acometidos tanto por la dirección como por los responsables de cada área o departamento.En ella se trata de examinar y cotejar de forma sistemática lo que se ha previsto y lo que realmente ha acaecido.

Nota

La empresa podrá lograr con mayor garantía sus objetivos si de forma continua se observa su grado de cumplimiento, tomando medidas correctivas cuando se dan desviaciones.

4.1. Análisis de las desviaciones

Se entiende por desviación la diferencia entre lo acontecido y lo previsto, y puede ser positiva o negativa. Es negativa cuando lo previsto es menor que lo real y positiva, cuando lo previsto es mayor que lo real. No obstante, el signo de la desviación no es indicativo de ser bueno o malo para la empresa en sí mismo.

Ejemplo

Si tenemos previstas unas ventas de un millón de euros y hemos alcanzado un millón cien mil euros, hemos ingresado mayor cantidad de dinero, pero seguramente, al no prever con precisión, nuestra plantilla puede haber estado escasa con la consiguiente mala atención, o no habremos realizado las oportunas inversiones en equipamiento, etc.

Ante cualquier desviación se deben tener los reflejos e instrumentos necesarios para responder y realizar las oportunas correcciones.

El intervalo entre dos observaciones no debe ser tan largo que no permita tomar a tiempo las oportunas medidas correctoras, ni tan corto que el sistema atienda a desviaciones no significativas y resulte innecesariamente costoso.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Procesos de gestión de departamentos del área de alojamiento. HOTA0208»

Представляем Вашему вниманию похожие книги на «Procesos de gestión de departamentos del área de alojamiento. HOTA0208» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Procesos de gestión de departamentos del área de alojamiento. HOTA0208» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.