Verónica Atienza Sobrino - Procesos de gestión de departamentos del área de alojamiento. HOTA0208

Здесь есть возможность читать онлайн «Verónica Atienza Sobrino - Procesos de gestión de departamentos del área de alojamiento. HOTA0208» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Procesos de gestión de departamentos del área de alojamiento. HOTA0208

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Procesos de gestión de departamentos del área de alojamiento. HOTA0208: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Procesos de gestión de departamentos del área de alojamiento. HOTA0208»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Procesos de gestión de departamentos del área de alojamiento. HOTA0208 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Procesos de gestión de departamentos del área de alojamiento. HOTA0208», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

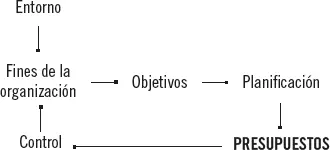

3 Determinación de cómo vamos a alcanzarlo.

4 Determinación de los presupuestos y recursos necesarios.

5 Establecimiento de medidas de identificación y corrección de desviaciones.

Todo proceso de planificación, para el éxito de las acciones que se emprendan, debe ir acompañado de un proceso de control, que medirá el grado de cumplimiento de los objetivos marcados y que podrá ser, según lo que se mida y evalúe, presupuestario o no presupuestario.

Ejercicios de repaso y autoevaluación

1. De las siguientes frases, indique cuál es verdadera o falsa.

1 La planificación implica aumentar la incertidumbre.VerdaderoFalso

2 La planificación debe basarse tanto en las previsiones de su medio interno como externo.VerdaderoFalso

3 Vender con descuento es una estrategia.VerdaderoFalso

4 No contratar a personal casado es una norma.VerdaderoFalso

5 Toda planificación solo debe responder a dónde queremos llegar.VerdaderoFalso

2. Complete las siguientes oraciones.

1 La planificación, supone adelantarse y prever _____________, como medio de toma de decisiones, seleccionando, entre una serie de alternativas _____________, los programas, los presupuestos y directrices del hotel, diseñando _____________ idóneo para conseguir _____________ que se han establecido.

2 Los objetivos son el aspecto _____________ o concreto de los planes, es decir, cómo la empresa pretende alcanzar lo propuesto. Por lo tanto, deben presentarse de forma _____________.

3 Uno de los pasos del proceso de control es detectar las posibles _____________ producidas y analizar los _____________ que la han originado. Y poner, en caso de que fuera necesario, en marcha las acciones _____________.

3. ¿Qué tipos de planes existen si se formulan para toda la organización o no? Descríbalos brevemente.

4. Enumere brevemente las fases del proceso de planificación.

5. Relacione los siguientes elementos.

1 Vender sin descuentos.

2 Prohibido fumar.

3 Aumento de las ventas.

4 Tramitación de pedidos.

5 Penetrar en el mercado con precios altos.

Objetivo.

Política.

Estrategia.

Procedimiento.

Norma.

Capítulo 2

Gestión y control presupuestario en las áreas de alojamiento

Contenido

1. Introducción

2. La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control

3. Concepto y propósito de los presupuestos. Justificación

4. Definición de ciclo presupuestario

5. Diferenciación y elaboración de tipos de presupuestos más característicos para las áreas de alojamiento

6. Resumen

1. Introducción

No es novedad que las empresas practiquen un control administrativo, si bien las técnicas empleadas evolucionan constantemente.

Además, en las actuales tendencias de administración, prevalece un control menos restrictivo, ya que en el caso contrario se puede ocasionar un impacto negativo en la motivación del personal. Por ello, es importante que la dirección dote al personal de capacidad de autocontrol, de autonomía y de responsabilidad y que intente que fluya la información a todos los niveles.

Otro aspecto importante es que la dirección de las empresas disponga del mayor número de herramientas para realizar la planificación con el objeto de que los distintos planes tengan las mínimas desviaciones.

Así, en la empresa, una vez que hemos analizado exhaustivamente el entorno, definido los fines de la organización y marcado los objetivos a alcanzar, en primer lugar, planificaremos, posteriormente reflejaremos numéricamente (de forma monetaria o no) los presupuestos y, por último, controlaremos para volver de nuevo a planificar.

2. La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control

La gestión presupuestariase define como la actividad de la dirección de una empresa o administración dedicada a determinar en volumen y en valor las previsiones de actividad de la organización en el plazo de un año, es decir, todo lo que pensamos que puede suceder en el ejercicio venidero; y posteriormente a seguirlas a medida que los resultados del ejercicio se van produciendo, mediante una permanente comparación entre previsiones y realizaciones.

Sus objetivosson:

1 Prever, mediante los presupuestos, los planes y los programas, lo que se cree que sucederá en el ejercicio venidero.

2 Prever los acontecimientos a través de información de ejercicios pasados.

3 Exponer detallada y numéricamente los objetivos empresariales.

4 Marcar estándares para medir su realidad y eficacia empresarial.

5 Mejorar la coordinación interdepartamental, ya que toda actividad hotelera debe estar muy relacionada entre sí.

6 Enseñar al equipo humano a trabajar en común y en busca del resultado final que se ha marcado.

7 Dar un uso racional a los recursos.

La información de ejercicios pasados es útil .

La gestión presupuestaria significa prever:

1 Cuánto dinero se va a gastar.

2 Cuánto dinero se va a ingresar.

3 Qué beneficios se van a obtener.

4 Cuántas personas se van a necesitar.

5 Cuál será el coste de personal.

6 Qué elementos de inversión se necesita.

7 Qué cantidad de efectivo se debe tener en cada momento.

Y transcurre en las siguientes etapas:

1 Previsión.

2 Presupuestos.

3 Control.

La previsiónsupone expresar o acopiar en un documento todas y cada una de las cuestiones que se tienen que tener previstas antes de iniciar la actividad, de forma que nada quede al azar, asegurándonos unas posibilidades de éxito mayores.

Significa reflexionar sobre:

1 Inversiones necesarias. Componentes materiales y humanos necesarios para llevar a cabo la actividad empresarial.

2 Capacidad financiera. Fuentes económicas con las que se cuenta para financiar el plan de inversiones.

3 Previsión de ventas. Se establece a partir de los datos del mercado y del precio del producto.

4 Previsión de gastos a partir de la previsión de ventas.

5 Previsión de fondos líquidos que se van a requerir en la actividad de explotación.

En el presupuesto, al inicio de cada ejercicio económico, las empresas, siguiendo los objetivos establecidos, elaboran un plan que contiene el conjunto de los ingresos y gastos empresariales previstos para ese período, así como las necesidades de inversión y financiación y, por último, en base a todo lo anterior, el presupuesto de tesorería. El presupuesto es el documento contable que incluye dicho plan.

A partir de los datos que ofrecen los distintos presupuestos, se elaboran el balance previsional y la cuenta de pérdidas y ganancias previsional, que dan a conocer una situación teórica de la empresa en un futuro inmediato.

El control, es decir, la fase en la que los registros y anotaciones que se han ido realizando se comparan, da a conocer las desviaciones que se han producido en los distintos parámetros del análisis.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Procesos de gestión de departamentos del área de alojamiento. HOTA0208»

Представляем Вашему вниманию похожие книги на «Procesos de gestión de departamentos del área de alojamiento. HOTA0208» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Procesos de gestión de departamentos del área de alojamiento. HOTA0208» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.