Mike Harijan - Der kleine Revisor – Transparenz sichern Lösungen forcieren

Здесь есть возможность читать онлайн «Mike Harijan - Der kleine Revisor – Transparenz sichern Lösungen forcieren» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der kleine Revisor – Transparenz sichern Lösungen forcieren

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der kleine Revisor – Transparenz sichern Lösungen forcieren: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der kleine Revisor – Transparenz sichern Lösungen forcieren»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Revision wird von der Geschäftsführung als Steuerungsinstrument eingesetzt und leistet einen aktiven Wertbeitrag. Die Revision garantiert Transparenz und forciert Lösungen.

Dieses Buch ist für Berufseinsteiger gleichermaßen wie für erfahrene Revisoren gedacht. Es soll einen kurzen und schnellen Überblick über die Tätigkeiten und die Arbeitswelt des Revisors geben, neue Ideen fördern und im mittelständischen Unternehmen zur Kreativität inspirieren.

Bitte beachten Sie, dass aus Gründen der leichteren Lesbarkeit auf eine geschlechtsspezifische Differenzierung, wie z.B. Revisor/in, verzichtet wird. Entsprechende Begriffe gelten im Sinne der Gleichbehandlung für beide Geschlechter.

Der kleine Revisor – Transparenz sichern Lösungen forcieren — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der kleine Revisor – Transparenz sichern Lösungen forcieren», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Präambel

Die interne Revision unterstützt das oberste Management des Unternehmens, insbesondere die Geschäftsführung bei der Wahrnehmung seiner wesentlichen Kontroll- und Überwachungsaufgaben, der Sicherstellung von Qualität, Innovation, Effizienz und Effektivität sowie der Einhaltung sämtlicher gesetzlichen Vorschriften und Regelungen der Länder und Regionen, in denen das Unternehmen aktiv ist.

Die Revision wird von der Geschäftsführung als Steuerungsinstrument eingesetzt und leistet einen aktiven Wertbeitrag. Die Revision garantiert Transparenz und forciert Lösungen.

Inhalt

Dieses Buch ist für Berufseinsteiger gleichermaßen wie für erfahrene Revisoren gedacht. Es soll einen kurzen und schnellen Überblick über die Tätigkeiten und die Arbeitswelt des Revisors geben, neue Ideen fördern und im mittelständischen Unternehmen zur Kreativität inspirieren.

Bitte beachten Sie, dass aus Gründen der leichteren Lesbarkeit auf eine geschlechtsspezifische Differenzierung, wie z.B. Revisor/in, verzichtet wird. Entsprechende Begriffe gelten im Sinne der Gleichbehandlung für beide Geschlechter.

Autor

Dr.h.c. Mike Peter Harijan wurde 1964 in Berlin geboren, nach seinem Abschluss, als Diplom Betriebswirt an der Fachhochschule Rheinlandpfalz in Ludwigshafen suchte sich Herr Harijan eine Herausforderung im Bereich Management und Rechnungswesen. Zahlreiche Projekte im In- und Ausland prägten die Berufserfahrung von Herrn Harijan, bis er 2006 als Abteilungsleiter Finanzrevision seine Berufung gefunden hat.

Imprint

Der kleine Revisor – Transparenz sichern Lösungen forcieren

Dr.h.c. Mike Peter Harijan

published by: epubli GmbH, Berlin, www.epubli.de

Copyright: © 2013 Dr.h.c. Mike Peter Harijan

Dr.h.c. Mike Peter Harijan

ISBN 978-3-8442-7489-9

Inhaltsverzeichnis

1 Entwicklung und Stand der internen Revision 1 Entwicklung und Stand der internen Revision 1.1 Aufgaben der internen Revision Die interne Revision ist das wesentliche Überwachungsinstrument, mit dem sich die Unternehmensleitung von der Einhaltung der von ihr gesetzten Normen und der rechtlichen und regulatorischen Vorgaben überzeugt. Ein wichtiges Merkmal ist hierbei die prozessunabhängige Funktion der Internen Revision, die sie gegenüber anderen Unternehmensbereichen hervorhebt und unterscheidet. Die Interne Revision erbringt unabhängige und objektive Prüfungs- und Beratungsdienstleistungen, welche darauf ausgerichtet sind, Mehrwerte zu schaffen und die Geschäftsprozesse zu verbessern. Sie unterstützt die Organisation bei der Erreichung ihrer Ziele, indem sie mit einem systematischen und zielgerichteten Ansatz die Effektivität des Risikomanagements, der Kontrollen und der Führungs- und Überwachungsprozesse bewertet und diese verbessern hilft. Wie bereits oben erläutert, ist die Basis des systematischen und zielgerichteten Ansatzes die risikoorientierte Prüfungsplanung.

1.1 Aufgaben der internen Revision

1.2 Entwicklungsstufen der internen Revision 1.2 Entwicklungsstufen der internen Revision Der Stand der Entwicklung der Revision hängt vom Unternehmen ab: von den von der Unternehmensleitung gewünschten Zielsetzung und dem Leistungsspektrum der Revision, von den Kompetenzen und der Qualität der Prüfer, von der Akzeptanz der Revision bei den geprüften Stellen, von der Qualität anderer Prüfungsinstanzen im Unternehmen, zum Beispiel dem Controlling und der Qualitätskontrolle. Eine Verschlankung der Unternehmensstrukturen im Allgemeinen führte auch zu einem Abbau bei der Revision. In diesem Zusammenhang wurde Revisionsfunktionen auf andere Prüfungsstellen im Unternehmen übertragen. Eine ausgebaute Revision ist heute nur in den Wirtschaftszweigen anzutreffen, wo es gesetzlich vorgeschrieben ist oder ein erhebliches Risiko- oder Deliktpotential besteht. Prüferische Kernaufgaben der Revision: eine erfolgreiche Deliktvorbeugung, die auch die hochsensiblen Telekommunikations- und Internetprozesse umfasst, die Mitwirkung bei der Vereinfachung und Verbesserung der Geschäftsprozesse und die Beratung der Geschäftsleitung und der Fachbereiche in allen Fragen der Kontrollsicherheit und der höchstmöglichen Geschäftsabwicklungseffizienz. Die Revision muss durch ein kompetentes Auftreten und belegbare Ergebnisnachweise den Eindruck vermitteln, dass die Revisionsmitarbeiter „ ihr Geld wert sind“ und die Sicherheit des Unternehmens ohne die Revision nicht gewährleistet ist.

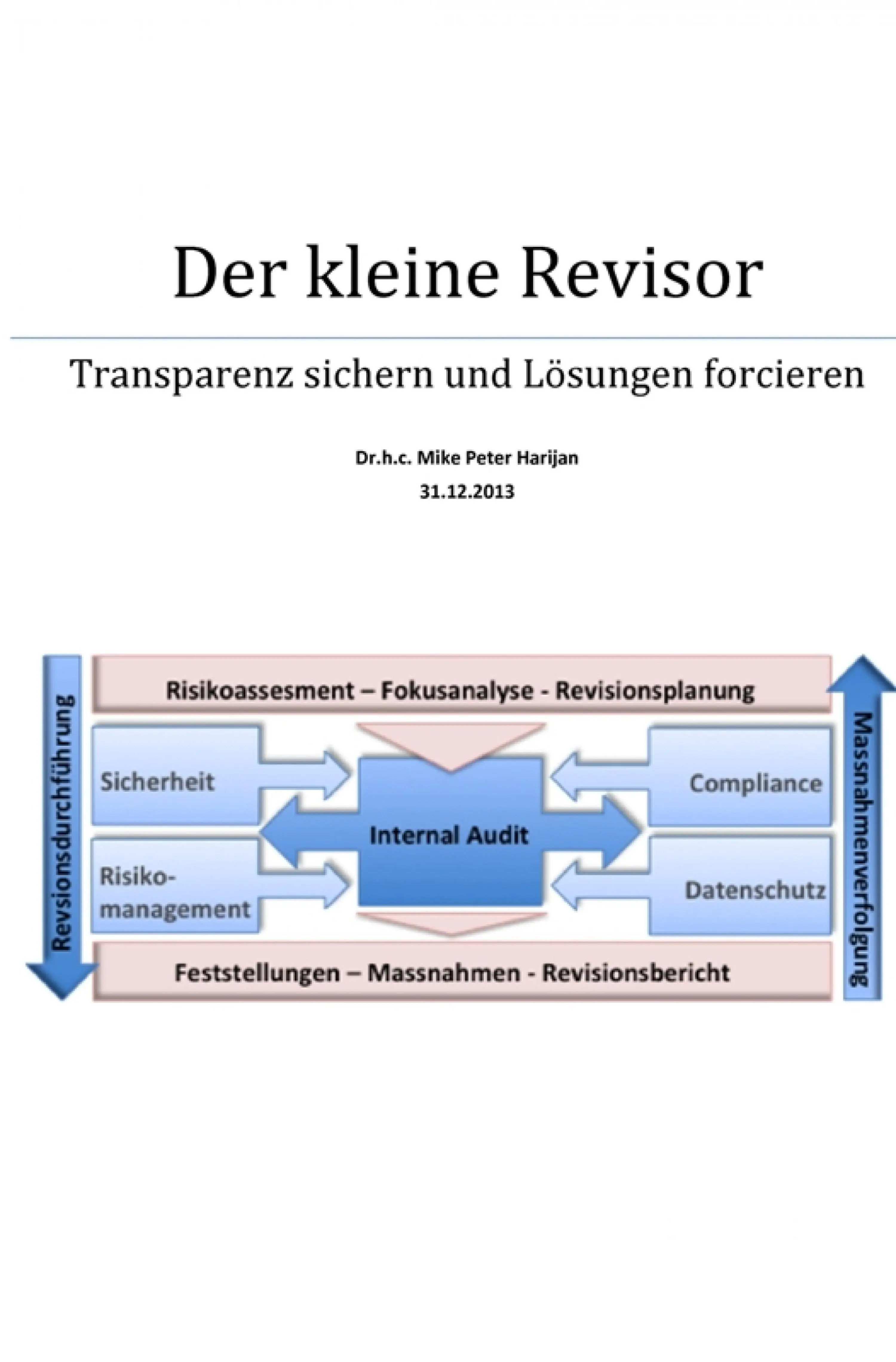

1.3 Interne Revision im Wandel der Zeit 1.3 Interne Revision im Wandel der Zeit Über einen risikoorientierten Prüfungsansatz wird das mittelfristige und das jährliche Prüfungsprogramm von der Internen Revision ermittelt. Die Revisionsdurchführung, also das abarbeiten des jährlichen Prüfungsprogramms, führt zu Feststellungen und Maßnahmen, die im Revisionsbericht fixiert werden. Durch die Maßnahmenverfolgung und der Maßnahmenumsetzung werden signifikante Risiken abgebaut und eine höhere Unternehmenssicherheit erreicht.

1.4 Ethikkodex und Standard

2 Wichtige Schnittstellen der Revision

2.1 Internal Audit – Sicherheit

2.1.1 Datensicherheit, Informationssicherheit

2.1.2 IT-Sicherheitsmanagement

2.1.3 IT-Notfallmanagement und IT-Notfallplan

2.1.4 Mögliche Prüfungsthemen auf Basis des COBIT Modells

2.2 Internal Audit – Risikomanagement

2.2.1 IT-Risikomanagement

2.3 Internal Audit – Compliance

2.3.1 Internes Kontrollsystem (IKS)

2.3.2 IT-Compliance

2.4 Internal Audit – Datenschutz

3 Zielsetzung und Grundsätze der modernen Revision

3.1 Prüfung der Ordnungsmäßigkeit und Sicherheit

3.1.1 Grundsätze der Ordnungsmäßigkeit

3.1.2 Begriffsklärung

3.1.3 Prüfungsarten

3.1.4 Prüfung der Effizienz und Wirtschaftlichkeit einer Organisation

3.1.5 Financial Audits

4. Die personelle Seite der internen Revision im Unternehmen

4.1. Wo steht die Revision in der Unternehmenshirachie?

4.2. Generalist oder Spezialist?

4.2.1 Klassischer Revisor

4.2.2 IT-Revisor

4.2.3 Technischer Revisor

4.3. Abgrenzung der internen Revision gegenüber anderer Kontrollinstanzen

4.3.1 Rechnungprüfungsstelle

4.3.2 Controllingbereich

4.3.3 Informatikbereich und Revision

4.3.4 Qualitätsüberwachungsstelle

4.3.5 Datenschutzstelle

4.3.6 Externe Wirtschaftsprüfung

5. Wichtige Arbeitstechniken der internen Revision

5.1. Informationsbeschaffungstechniken

5.1.1 Grundsätze und Regeln der Interviewführung

5.1.2 Lüge oder Wahrheit

5.1.3 Der Fragebogen als Hilfsmittel der internen Revision

5.2 Anschauliche Darstellungs- und Diagrammtechniken der internen Revision

5.3 Was gehört zur Dokumentation der Revision?

5.3.1 Organisation der Revisionsdokumentation

5.3.2 Ablage der Prüfungsdokumente

6 Die Prüfungsarten der Revision

6.1 Definitionen

6.2 Einzelfallprüfungen zur Überwachung der Ordnungsmäßigkeit

6.3 Systemprüfung

6.4 Geschäftsabwicklungsprüfung

6.5 Ex-ante-Prüfungen

6.6 Sonderprüfungen und Spezialeinsätze

6.7 Self-Auditing

6.8 Systematische vs. Fallbezogene Prüfungsstrategie

7. Der Revisionsprozess

7.1. Das Revisionsmanagement

7.1.1 Revisionshandbuch

7.1.2 Unterteilung des Unternehmens in Prüfungsbereiche

7.2. Die Planung

7.2.1 Risikoanalyse als Basis der Planung

7.2.2 Die Mittelfristplanung

7.2.3 Planung des Jahresrevisionsprogramms

7.2.4 Leitsätze für den Aufbau des Jahresprogramms

7.2.5 Die Prüfungsplanung

7.3 Vorbereitung

7.3.1 Prüfungsankündigung

7.3.2 Prüfprogramm

7.4. Durchführung

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der kleine Revisor – Transparenz sichern Lösungen forcieren»

Представляем Вашему вниманию похожие книги на «Der kleine Revisor – Transparenz sichern Lösungen forcieren» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der kleine Revisor – Transparenz sichern Lösungen forcieren» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.