Наталья Толкачева - Финансовый менеджмент

Здесь есть возможность читать онлайн «Наталья Толкачева - Финансовый менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Директмедиа», Жанр: management, stock, personal_finance, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент

- Автор:

- Издательство:Array Литагент «Директмедиа»

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Политика управления оборотным капиталом отражает позицию компании в отношении двух главных вопросов:

1) определение необходимого уровня оборотных средств;

2) выбор способов финансирования оборотных средств.

Политика финансирования оборотного капитала выбирается в зависимости от экономической конъюнктуры, сезонных колебаний и других факторов. Различают три варианта политики финансирования: агрессивную, умеренную и консервативную.

Важная проблема, стоящая перед финансовыми службами, – организация грамотного финансирования рассчитанных оптимальных размеров оборотных активов.

Организации могут выбирать политику финансирования оборотного капитала в зависимости от вида экономической деятельности, масштабов деятельности и возможностей.

Напомним, что чаще оборотным капиталом называют разницу между оборотными (текущими) активами и краткосрочными (текущими) обязательствами. Поэтому одним из общепринятых способов финансирования является согласование сроков активов и обязательств. Как правило, постоянные (внеоборотные) активы финансируются за счет долгосрочных источников, т. к. это снижает степень риска.

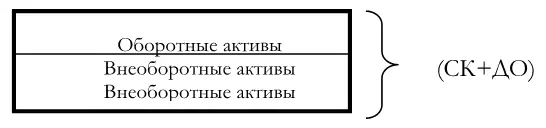

Консервативная политика (рис. 4.5.) характеризуется отсутствием или очень низким удельным весом краткосрочных обязательств (КрО) в общей сумме финансирования.

Активы предприятия финансируются за счет собственного капитала и резервов (СК) и долгосрочных обязательств (ДО).

Рис. 4.5. Консервативная политика финансирования оборотных активов

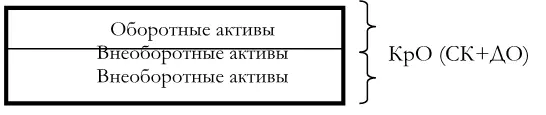

Агрессивная политика (рис. 4.6.) характеризуется тем, что предприятие финансирует все оборотные активы плюс часть внеоборотных активов за счет краткосрочного кредита и прочих краткосрочных обязательств (КрО). Политика достаточно рискованна с точки зрения роста процентных ставок и пролонгации займа.

Рис. 4.6. Агрессивная политика финансирования оборотных активов

Умеренная политика – средний (нейтральный) уровень краткосрочного кредита в общем объеме финансирования (рис. 4.7.).

Рис. 4.7. Умеренная политика финансирования оборотных активов

С целью эффективного воздействия управления оборотным капиталом на конечные финансовые показатели используется комплексное управление оборотными активами и краткосрочными обязательствами.

Агрессивному и умеренному типу финансирования соответствует агрессивная политика управления оборотными активами, характерная тем, что доля указанных активов в суммарном объеме активов очень высокая. Результатом проведения такой политики, как правило, является низкая оборачиваемость и рентабельность.

Для консервативной и умеренной политики финансирования подойдет консервативная политика управления оборотными активами. Доля оборотных активов довольно низкая, оборачиваемость высокая (быстрая).

Умеренная политика управления, характеризующаяся средними значениями указанных показателей, универсальна и сочетается с любым типом финансирования.

В системе мер, направленных на повышение эффективности работы компаний и укрепление их финансового состояния, важное место занимают вопросы рационального использования оборотных активов. В условиях формирования рыночных отношений проблема улучшения использования оборотных средств стала еще более актуальной, так как интересы организаций требуют полной ответственности за результаты своей производственно-финансовой деятельности.

Поскольку финансовое положение организаций находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, организации заинтересованы в рациональном использовании оборотных средств.

Управление вложенными средствами – одно из важных направлений финансового менеджмента. Направления вложений можно разделить на долгосрочные и текущие. Долгосрочные решения по вложению капитала называют инвестиционными, связаны они с увеличением внеоборотных активов организации. Текущие решения – это решения по управлению оборотными активами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.