Наталья Толкачева - Финансовый менеджмент

Здесь есть возможность читать онлайн «Наталья Толкачева - Финансовый менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Директмедиа», Жанр: management, stock, personal_finance, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент

- Автор:

- Издательство:Array Литагент «Директмедиа»

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чистым оборотным капиталом (ЧОК) (чистыми текущими активами, рабочим капиталом) называется величина собственных оборотных средств, определяемая как разница между оборотными (текущими) активами и краткосрочными обязательствами (текущими пассивами), или собственный капитал и долгосрочные обязательства минус внеобротные активы.

ЧОК – чистый оборотный капитал;

ОбА – оборотные активы;

КрО – краткосрочные обязательства;

СК – капитал и резервы (собственный капитал);

ДО – долгосрочные обязательства;

ВнА – внеоборотные активы.

Особенность показателя чистый оборотный капитал заключается в том, что в нем находят отражение две важнейших финансовых категории: доходность и риск. Концепция компромисса между риском и доходностью – универсальная базовая концепция финансового менеджмента. Увеличивая размер чистого оборотного капитала, организация снижает риск потери текущей платежеспособности. Оборотные активы являются наиболее ликвидной частью активов, поэтому наличие их «чистой» величины, свободной от краткосрочных обязательств, значительно увеличивает мобильность компании в целом. С другой стороны, поддерживая значительные размеры ЧОК в течение длительного времени, компания лишает себя возможности доходного вложения своего долгосрочного капитала, тогда это может свидетельствовать об отсутствии инвестиционной политики, недостаточном внимании к вопросам развития производства.

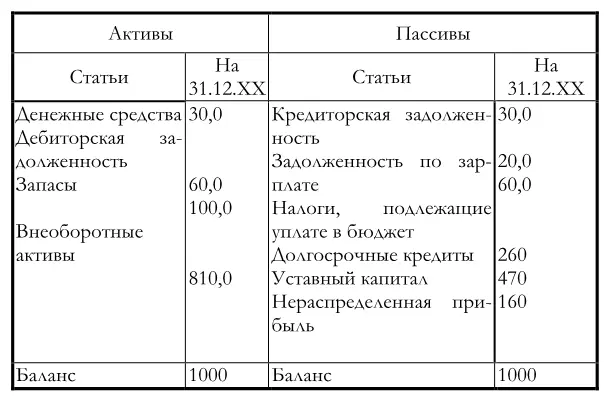

Пример. Определение размера чистого оборотного капитала компании, финансово-эксплуатационных потребностей:

Используя рассмотренные выше формулы, рассчитаем величину чистого оборотного капитала (ЧОК) и финансово-эксплуатационные потребности (ФЭП):

ЧОК = 190 – 110 = 80ден. ед.

ЧОК = 890 – 810 = 80ден. ед.

ТФП = З +ДЗ – КЗ = 160 – 110 = 30 ден. ед.

Снижение чистого оборотного капитала может означать вложение в инвестиционную деятельность, направление их на реализацию проектов с высоким уровнем ожидаемого дохода. Однако при этом снижается степень покрытия краткосрочных обязательств оборотными активами, что увеличивает риск неплатежеспособности.

Отрицательная величина чистого оборотного капитала свидетельствует о финансовой неустойчивости, негативно характеризует ликвидность компании. В этом случае требования кредиторов могут быть направлены на его основной капитал (внеоборотные активы).

Тесно взаимосвязанные и взаимообусловленные задачи управления текущими активами и текущими пассивами сводятся к:

1. ускорению оборачиваемости оборотных средств предприятия;

2. к превращению текущих финансовых потребностей в отрицательную величину;

3. к выбору наиболее подходящего для предприятия типа политики управления оборотным капиталом.

Рассмотрим алгоритм определения потребности в оборотном капитале или финансово-эксплуатационные потребности (ФЭП). Первый этап определения потребности в оборотном капитале состоит из следующих шагов:

1) оценка объема потенциальных продаж компании;

2) составление производственного плана для этого уровня продаж;

3) оценка капиталовложений в сырье и материалы, необходимые для этого уровня продаж;

4) определение периода производства и размера капиталовложений в незавершенное производство и готовую продукцию;

5) оценка капиталовложений в дебиторскую задолженность на основе кредитной политики компании;

6) оценка условий кредита, выдвигаемых поставщиками сырья, и последующее высвобождение оборотных средств через кредиторский лаг.

Потребность в оборотном капитале складывается из 2 частей:

– денежные средства, необходимые для производственного цикла или «замороженные» в операционной деятельности;

– денежные средства, высвобожденные по причине кредиторского лага или времени, предоставленного поставщиками для оплаты после поставки (кредиторская задолженность).

Денежные средства, необходимые для производственного цикла, включают следующие потребности:

– финансирование материально-технического запаса (время хранения приобретенного запаса на складе до ввода в производство);

– финансирование производственного цикла (время, необходимое для производства готовой продукции);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.