Наталья Толкачева - Финансовый менеджмент

Здесь есть возможность читать онлайн «Наталья Толкачева - Финансовый менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Директмедиа», Жанр: management, stock, personal_finance, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент

- Автор:

- Издательство:Array Литагент «Директмедиа»

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– финансирование запаса готовой продукции (время хранения готовой продукции на складе до продажи);

– финансирование дебиторского лага (время для совершения оплаты после фактической поставки). Руководство определяет необходимое количество и необходимую оборачиваемость исходя из конкретной ситуации на предприятии.

Высвобождение денежных средств обусловлено предоставлением отсрочки платежа или кредиторской задолженности.

Второй этап расчета потребности в оборотном капитале (финансово-эксплуатационных потребностей – ФЭП) состоит в определении разницы между «замороженными» и высвобождаемыми денежными средствами.

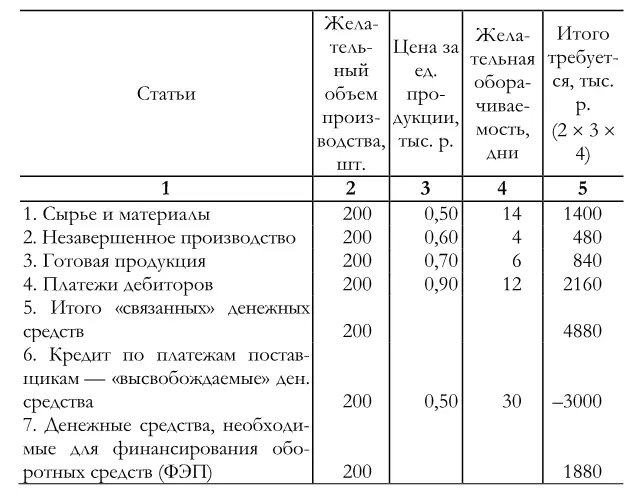

Пример. Определение планируемого чистого оборотного капитала или финансово-эксплуатационных потребностей (ФЭП).

Планируемый объем производства составляет 200 велосипедов. Аналитики рассчитали прогнозные значения или желательный уровень оборачиваемости для всех составляющих оборотного капитала: запасов, дебиторской и кредиторской задолженности.

Алгоритм расчета финансово-эксплуатационных потребностей (ФЭП):

Потребность в оборотном капитале (денежные средства, необходимые для производственного цикла) или финансово-эксплуатационные потребности (ФЭП) или текущие финансовые потребности (ТФП) компании определяются как сумма запасов и дебиторской задолженности за минусом кредиторской задолженности:

ФЭП (ТФП) – непокрытая ни собственными средствами, ни долгосрочными источниками, ни кредиторской задолженностью часть оборотных активов (недостаток СОС, потребность в краткосрочном кредите).

Сколько компании требуется средств для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение той части суммарной стоимости этих элементов, которая покрывается кредиторской задолженностью. Чем меньше эта величина, тем лучше для финансового состояния предприятия. ФЭП могут принимать и отрицательное значение, то есть кредиторская задолженность полностью покрывает оборотные активы, являющиеся условиями производства и реализации, и обеспечивает предприятию необходимый кругооборот без привлечения дополнительных источников финансирования.

Управление оборотным капиталом играет большую роль в деятельности организации и получении максимального финансового результата. Эффективное управление оборотным капиталом компании предполагает не только поиск и привлечение дополнительных источников финансирования, но и рациональное их размещение в активах организации.

Особенностями оборотных средств являются высокая скорость их оборота и обеспечение непрерывности процесса производства. Одним из главных направлений финансового управления является сокращение времени оборота капитала. Чем короче период обращения или один оборот оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств.

Оборачиваемость оборотных средств – это характеристика эффективности их использования, оценивается коэффициентами оборачиваемости и показателями оборачиваемости в днях.

Показатели оборачиваемости выражаются: коэффициентом оборачиваемости, длительностью одного оборота, коэффициентом загрузки средств в обороте. Коэффициент оборачиваемости оборотных средств.

где К об– коэффициент оборачиваемости;

В – выручка;

ОбА – оборотные активы.

Коэффициент оборачиваемости оборотных средств отражает число оборотов, совершаемых оборотными средствами организации за определенный период. Если для анализа используются данные годовых отчетов – период равен году. Он показывает величину выручки, приходящуюся на 1 руб. оборотных активов. Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства.

Оборачиваемость определяется также временем, в течение которого денежные средства совершают полный оборот, начиная от приобретения производственных запасов и заканчивая поступлением денег на счета организации. Длительность одного оборота выражается в днях. Чем быстрее оборачиваются авансированные оборотные средства, тем достигается лучший результат: с помощью одной и той же суммы средств производится и реализуется больше продукции. Оборачиваемость в днях и определяется по формуле:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.