Наталья Толкачева - Финансовый менеджмент

Здесь есть возможность читать онлайн «Наталья Толкачева - Финансовый менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Директмедиа», Жанр: management, stock, personal_finance, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент

- Автор:

- Издательство:Array Литагент «Директмедиа»

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2555-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– дебиторская задолженность (долгосрочная и краткосрочная задолженность покупателей, заказчиков, поставщиков, подрядчиков, прочих должников, задолженность учредителей, а также работников по оплате труда и подотчетным суммам);

– финансовые вложения (краткосрочные инвестиции, выданные займы);

– денежные средства и денежные эквиваленты (остатки наличных денежных средств, на расчетных счетах организации, в аккредитивах; в чековых книжках. Денежные эквиваленты, например, векселя Сбербанка России со сроком погашения до трех месяцев);

– прочие оборотные активы .

Этапы управления оборотными активами включают:

– анализ оборотных активов в предшествующем периоде;

– оптимизацию объема, состава и структуры оборотных активов;

– планирование объема, состава и структуры оборотных активов;

– текущий контроль за использованием оборотных активов.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных активах. Оптимальная обеспеченность оборотными активами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия.

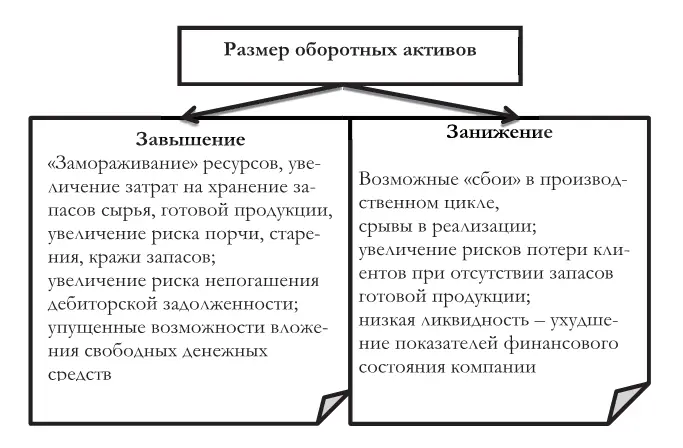

При определении соответствующего уровня оборотных активов финансовый менеджер должен учитывать и прибыльность, и риск. С одной стороны, чем больше доля оборотных активов в общей сумме активов, тем менее рискованна политика компании в отношении оборотных средств, с другой – чем меньше доля оборотных активов, тем более рискованна политика управления ими. (Рис 4.3.)

Рис. 4.3. Результаты завышения и занижения величины оборотных активов

При любом объеме продаж – чем больше доля оборотных активов, тем меньше ее относительная прибыльность.

Неэффективное управление приводит к избытку оборотных активов по сравнению с тем, что реально нужно предприятию. Соответственно неэффективное управление приводит к избытку капиталовложений в оборотные средства. В этом случае компании необходимо оценить свои потребности в оборотных активов и привести их величину к минимально необходимому и наиболее эффективному уровню.

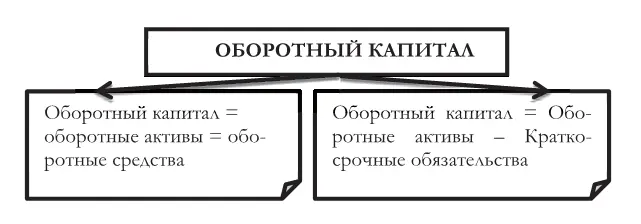

В экономической литературе используются различные термины в связи с управлением оборотными активами: «оборотные средства», «оборотные активы», «оборотный капитал» «чистый оборотный капитал». При этом отсутствует четкость этих определений, различные авторы трактуют их по-разному.

Разные позиции авторов сводятся к двум подходам к понятию «оборотный капитал» . (Рис. 4.4.)

Один подход к оборотному капиталу определяет его как общую сумму капитала, авансированного во все вилы оборотных активов предприятия, т.е. сумма оборотного капитала предприятия равна сумме его оборотных активов на любой момент времени.

Оборотными средствами (оборотными или текущими активами) являются активы, которые могут быть обращены в наличность в течение одного гола.

Рис. 4.4. Подходы к трактовке оборотного капиталя

Альтернативное мнение заключается в том, что это понятие «оборотный капитал» характеризует сумму оборотных активов предприятия, уменьшенную на сумму его краткосрочных обязательств.

Управление оборотным капиталом включает в себя управление денежными средствами, дебиторской задолженностью, запасами и краткосрочными обязательствами для обеспечения ликвидности, платежеспособности и роста оборачиваемости.

Ликвидность активов – способность их трансформироваться в денежную наличность.

Как быстро активы могут превратиться в деньги. Деление оборотных активов на ликвидные(быстро реализуемые) и неликвидные (медленно реализуемые) не является абсолютным и зависит от конкретной ситуации. Абсолютно ликвидными активами являются денежные средства – элемент оборотных активов компании.

Ликвидность компании (текущая платежеспособность) – способность компании расплачиваться по краткосрочным обязательствам за счет оборотных активов, характеризуется группой показателей ликвидности.

Выделяют также понятие долгосрочная платежеспособность, которая характеризуется показателями структуры капитала.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.