Эндрю Уайлман - Сокращение затрат

Здесь есть возможность читать онлайн «Эндрю Уайлман - Сокращение затрат» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сокращение затрат

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сокращение затрат: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сокращение затрат»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сокращение затрат — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сокращение затрат», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По оценке инвестиционных аналитиков мобильные операторы растранжирили сотни миллиардов долларов акционерной стоимости в погоне за глобальным присутствием – у одной только Vodafone предполагаемые потери оцениваются в $100 млрд. В сфере финансовых услуг инвесторы в целом получали более высокую доходность в консервативных фирмах, которые сохраняли узкий фокус и проводили поглощения главным образом ради достижения синергии масштаба (синергии сокращения затрат).

Доля неудач при стратегиях объединения выше, потому что искомые выгоды могут быть достигнуты иными способами помимо поглощения – менее рискованными и более простыми в осуществлении. Розничному банку не нужно приобретать страховой бизнес: можно распространять страховые продукты за комиссионное вознаграждение. Французский и немецкий мобильные операторы могут договориться о сотрудничестве, чтобы обеспечить клиентам беспрепятственный роуминг, и просто делиться дополнительными доходами (именно так сегодня и поступает большинство операторов). Time Warner могла заключить с AOL рыночную сделку на поставку контента и приобрести необходимые возможности в Интернете, наняв команду высококлассных ИТ-талантов и сэкономив на этом примерно $50 млрд даже с учетом их мегапремий.

Поглощения, основанные на синергии масштаба или сокращения затрат, имеют больше шансов на успех. Их легче понять и смоделировать, они проще в осуществлении и имеют более предсказуемые результаты.

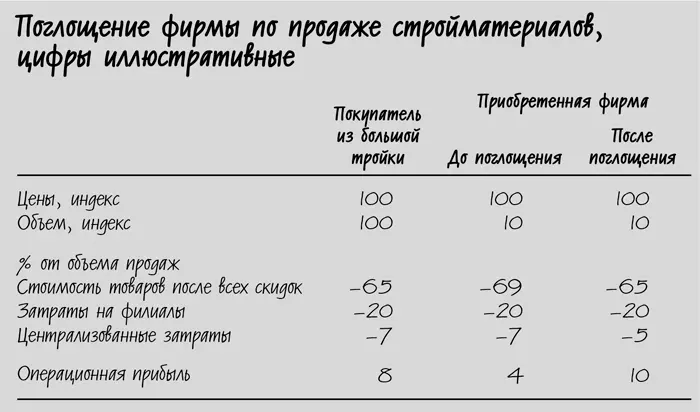

Возьмем сектор торговли строительными материалами. На протяжении последних 20 лет этот сектор, в прошлом сильно фрагментированный, переживал интенсивный процесс консолидации, в результате которого сегодня три ведущие компании – Wolseley, St Gobain (точнее, его торговое подразделение Jewsons) и Travis Perkins – обслуживают более 50 % британского рынка. Консолидация осуществлялась преимущественно путем приобретения крупными игроками местных и региональных конкурентов. При этом создание стоимости происходило в основном за счет снижения издержек.

В приведенной ниже таблице я представил упрощенную модель того, как это работает (реальные цифры изменены). Допустим, на рынке стройматериалов работает небольшая фирма, объект поглощения, по размеру в десять раз меньше компании-покупателя из большой тройки. Чтобы оставаться конкурентоспособной, ей необходимо поддерживать цены на одном уровне с более крупным конкурентом. Однако из-за небольших объемов ей приходится закупать продукцию на менее выгодных условиях, проигрывая примерно 4 % от объема продаж (6–7 % цены покупки). Другие коэффициенты затрат такие же, как у игрока из большой тройки. Поскольку фирма частная, ее владелец-управляющий успешно выживает и с вдвое меньшей операционной прибылью, чем требуется трем большим компаниям из-за их публичного статуса.

После поглощения компания из большой тройки переводит весь объем закупок на более выгодные условия, экономя 4 % от объема продаж приобретенной фирмы. Она устраняет по меньшей мере половину ее централизованных общехозяйственных и административных расходов (бухучет, кредитный контроль, ИТ, служба закупок), легко включая эти процессы в существующую инфраструктуру своего центрального офиса и экономя дополнительные 3 % на продажах. В затратах на филиалы вряд ли удастся получить весомую экономию: в основном это переменные затраты, без существенных эффектов масштаба, а мелкие торговцы обычно ведут дела очень бережливо.

Таким образом, после поглощения игрок из большой тройки повышает рентабельность продаж приобретенной фирмы с 4 до 10 %: выше, чем в среднем по его собственному бизнесу. Благодаря этому он может разделить выигрыш с владельцем малой фирмы, предложив ему более щедрую цену выкупа (возможно, исходя из размера прибыли в 6–7 %), а сам получает достаточно высокую дополнительную прибыль, чтобы окупить премию приобретения.

Способность эффективно управлять затратами дает стратегическое преимущество в сделках по поглощению, основанных на синергии затрат. Если вы уверены, что сумеете создать синергию и максимально снизить затраты, у вас будет более широкий выбор возможностей, вы сможете предлагать более высокую цену (и окупать ее) и выходить победителем в большинстве сделок. Если в вашей отрасли происходит интенсивный процесс консолидации, у вас больше шансов оказаться победителем. А лидерство в гонке укрепляет ваши позиции – чем больше масштаб, тем более значительную синергию можно получить при каждом последующем поглощении.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сокращение затрат»

Представляем Вашему вниманию похожие книги на «Сокращение затрат» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сокращение затрат» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.