Эндрю Уайлман - Сокращение затрат

Здесь есть возможность читать онлайн «Эндрю Уайлман - Сокращение затрат» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сокращение затрат

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сокращение затрат: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сокращение затрат»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сокращение затрат — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сокращение затрат», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Проблема заключалась в том, что по примеру традиционных турагентств онлайновое агентство относило к переменным затратам только «затраты на оформление заказа»: услуги колл-центра, билеты, сборы за оплату кредитными картами. Но для розничной торговли через Интернет это правило не действовало. Здесь важной статьей переменных затрат стал маркетинг. Затраты на дополнительные продажи включали плату за ключевые слова, рекламу в поисковиках, комиссионные шопботам и партнерским сайтам. Эти переменные затраты на онлайновый маркетинг в расчете на сделку были выше, чем затраты на оформление заказа. В результате низкодоходные продукты, такие как бронирование номеров в отелях и авиаперевозки на короткие расстояния, приносили убытки, т. е. чем больше была выручка, тем больше были убытки.

Когда компания это поняла, она стала тратить деньги на онлайновый маркетинг, только если он повышал прибыльность.

Управленческий учет и основные показатели

Блаженна страсть к порядку, о Рамон!

Уоллес Стивенс, американский поэт, 1879–1955 гг.Хорошо организованный управленческий учет – самый важный инструмент управления затратами. Его данные должны читаться как роман Уолтера Мосли [4]и смотреться как картина Дэвида Хокни [5]. Они должны быть хорошо структурированы, предельно ясны и лаконичны. Расскажите содержательную и сложную историю в нескольких емких строках. С главными и второстепенными персонажами, увлекательную и побуждающую к размышлениям. Историю, в которой ярко проявляется весь талант ее автора, финансового директора.

Плохой управленческий учет – верный признак дурного управления компанией.

Вам нужен управленческий учет, который:

• показывает, что происходит с экономикой бизнеса, т. е. отражает прошлое, настоящее и будущее;

• дает возможность увидеть, что идет правильно, а что нет и где необходимо принять меры;

• позволяет спрогнозировать результаты при различных сценариях;

• помогает отслеживать прогресс относительно планов и целей, укрепляя ответственность ведущих менеджеров;

• позволяет делать все это точно, осознанно и оперативно.

Управленческую отчетность не следует путать с финансовой и налоговой отчетностью. Данные управленческого учета – это внутренние инструменты управления для генерального директора, финансового директора и линейных менеджеров компании.

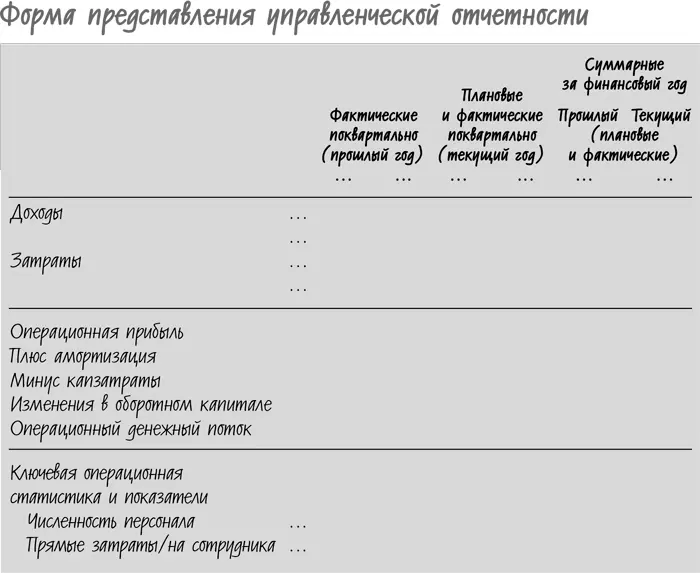

Мне нравится формат представления данных объемом не более одной обычной страницы или электронной таблицы, где отчет о прибылях и убытках сводится к указанию операционной прибыли до уплаты процентов и налогов, отражается операционный денежный поток и внизу приводится набор ключевых статистических данных и операционных показателей. Мне также нравятся поквартальные сводки за период в два года, где фактические данные за прошлый год и бюджетные показатели сопоставляются с фактическими данными за текущий период.

Если вы хотите иметь не больше десятка показателей, нужно решить, какая информация для вас важнее всего. Я предлагаю такую последовательность действий.

1. Определите затраты, кроме затрат на персонал, которые связаны или должны быть связаны с получением дохода и изменяются вместе с ним, – себестоимость реализованной продукции или переменные затраты.

2. Определите затраты, связанные с персоналом (заработная плата, дополнительные и социальные выплаты, командировочные и представительские расходы).

3. Составьте перечень прочих затрат, которые не зависят напрямую от изменения дохода или численности персонала, – оборудование, услуги сторонних организаций, маркетинг, ИТ и связь, подряды и аутсорсинг.

4. Объедините статьи затрат в группы, которые соответствуют распределению сфер ответственности ведущих менеджеров.

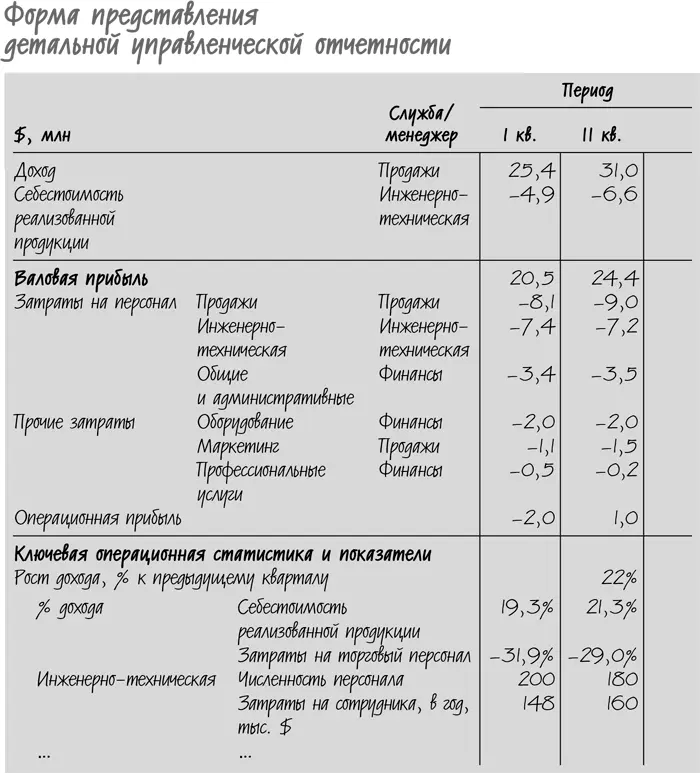

Итак, вышеприведенная таблица может приобрести следующий вид.

Из этой таблицы хорошо видно, что:

• себестоимость реализованной продукции составляет 20 % дохода, т. е. каждый вырученный от продажи доллар приносит 80 центов валовой прибыли, из которой необходимо покрыть все постоянные и частично постоянные затраты;

• затраты на персонал составляют основную долю прочих затрат; затраты в расчете на сотрудника инженерно-технической службы растут очень быстро и отражены как ключевой показатель;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сокращение затрат»

Представляем Вашему вниманию похожие книги на «Сокращение затрат» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сокращение затрат» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.