Эндрю Уайлман - Сокращение затрат

Здесь есть возможность читать онлайн «Эндрю Уайлман - Сокращение затрат» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сокращение затрат

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сокращение затрат: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сокращение затрат»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сокращение затрат — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сокращение затрат», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Есть ли у вас процедура, позволяющая быстро и четко контролировать прогресс относительно поставленных целей?

• Опирается ли эта процедура на достоверные, точные данные, которые быстро предоставляются и часто анализируются в условиях открытости и прозрачности?

• Часто ли ваши менеджеры предлагают вложения в «стратегические партнерства» или «ключевые компетенции»?

• Можно ли считать финансового директора и финансовую службу правой рукой генерального директора в деле управления затратами?

• Можно ли сказать, что директор по персоналу и его служба – это практичные реалисты, готовые взять на себя решение ключевых вопросов по управлению затратами на персонал и производительностью персонала?

• Какой пример вы и ваши топ-менеджеры подаете своим подчиненным в отношении личных расходов?

• Существуют ли в вашей организации справедливость и равноправие в политике расходов?

• Можно ли сказать, что внешний вид и атмосфера вашей штаб-квартиры подают правильные сигналы поставщикам и сотрудникам?

3. Методы и тактика

Прежде чем перейти к вопросам реализации управления затратами в конкретных областях и подразделениях, я предлагаю вашему вниманию общие методы и тактические подходы, позволяющие существенно улучшить результаты. Я лично опробовал каждый из них за многие годы работы консультантом, руководителем проектов и финансовым директором.

Понимание динамики затрат

Я бы не сказал, что будущее обязательно менее предсказуемо, чем прошлое. Я думаю, что прошлое тоже было непредсказуемым, когда оно началось.

Дональд Рамсфелд, бывший министр обороны СШАПрежде всего вам необходимо иметь четкое представление о том, какие затратные факторы и динамика затрат характерны для вашего бизнеса. С чем связаны затраты? Как изменяются затраты? В частности:

• какие затраты меняются с изменением дохода и как именно;

• какие затраты связаны с персоналом и как они меняются с изменением его численности;

• чем обусловлены остальные крупные статьи затрат;

• какие тенденции демонстрируют ключевые затраты, они растут или снижаются?

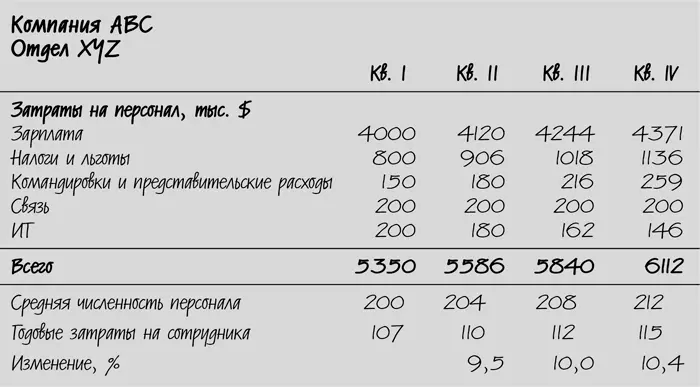

Например, возьмем решение о найме нового сотрудника. Предположим, что прямые затраты на заработную плату и премии составляют $50 000. Добавим налоги на зарплату и дополнительные/социальные выплаты, такие как медицинское страхование или автомобиль. Затем включим другие переменные затраты (которых бы не было, если бы человек не был зачислен в штат), такие как мобильный телефон, командировочные и представительские расходы, персональный компьютер. Итак, $50 000 превратились в $80 000. Теперь вы знаете, как реально меняются затраты вместе с изменением численности персонала.

Затраты на персонал являются одним из ключевых показателей, который необходимо отслеживать для каждого отдела и уровня.

Как видно из этого примера, общая сумма затрат на сотрудника увеличивается на 10 % в год, что довольно много. Если не изменить этой тенденции, со временем ваша команда будет обходиться очень дорого. Основной вклад в рост вносят налоги и льготы, поэтому именно на них следует сосредоточить внимание.

Вместе с тем приведенный расчет не учитывает всех затрат на персонал. Если вы нанимаете много новых сотрудников, вам могут понадобиться дополнительные офисные помещения, дополнительные менеджеры и работники бухгалтерии и службы по работе с персоналом. Это ступенчато изменяющиеся затраты, которые в рамках повседневного управления учитываются отдельно от переменных затрат. Вам нужно иметь представление об их размере, хотя они не меняются слишком сильно и часто и обычно требуют другого подхода.

Затраты на персонал являются одним из трех ключевых факторов , которые определяют динамику затрат:

• генерирование дохода – затраты, возникающие в процессе производства продукции или оказания услуг либо в связи с потребителем или сделкой;

• персонал – обсуждалось выше;

• прочие – затраты, возникающие в связи с наличием оборудования, зданий и помещений или в связи с ведением бизнеса.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сокращение затрат»

Представляем Вашему вниманию похожие книги на «Сокращение затрат» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сокращение затрат» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.