Ася Барышева - Мотивация

Здесь есть возможность читать онлайн «Ася Барышева - Мотивация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мотивация

- Автор:

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00908-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мотивация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мотивация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Эта книга о реально работающих управленческих процедурах, которые позволяют увидеть, какие инструменты можно использовать в своей компании и о каких бизнес-процессах надо думать.

Возможно, именно благодаря данному изданию возникнет мысль: «Что же я сижу – во всех компаниях уже есть такие программы»? Именно эта мысль часто становится началом больших неотвратимых изменений.

Все, что нужно для решения практических задач в области HR, приведено под одной обложкой: стандарты работы подразделений, технология внедрения KPI, технологии оценки, создания мотивирующей атмосферы и благоприятных условий для высокоэффективной работы, способы создания счастливых сотрудников и приемы индивидуального подхода.

В книге собраны примеры лучших российских HR-практик. Кейсы основаны на интервью HR-специалистов, которые уже применяют последовательные системные решения в сфере управления человеческим капиталом, стараются изменить атмосферу в компании, внедряя интересные нестандартные творческие практики.

Издание адресовано собственникам компаний, директорам, руководителям, а также HR-специалистам и директорам по персоналу. Получите действующие рекомендации по развитию своего бизнеса, применяйте на практике самые эффективные технологии и добейтесь впечатляющих результатов!

Мотивация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мотивация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. Необходимо правильно поставить цели.

Мы уже говорили, что цели являются движком развития для всей организации. Нет движка у компании – нет драйва и у отдельного сотрудника.

Мотивирующие цели должны подчиняться нескольким закономерностям.

• Цели разрабатываются для каждого сотрудника с помощью метода каскадирования. Сначала задаются цели всей организации (по сути, они являются целями первого лица компании), потом они распределяются по направлениям, например для руководителей финансового, производственного и коммерческого отделов. Далее в коммерческом отделе формулируются цели для подразделения активных продаж, сервисного отдела и отдела маркетинга, а уж из отдела активных продаж они попадают к конкретному менеджеру по продажам Соколову (рис. 2.2). Таким образом, если милая бухгалтер Мария Петровна, интеллектуальный руководитель сервисной службы Сергей Петрович и немного ленивый менеджер Соколов каждый день выполняют поставленные цели, они каждый день двигают организацию в верном направлении.

Рис. 2.2.Разработка мотивирующих целей методом каскадирования

• Цели разрабатываются сверху вниз, а никак не наоборот. Поэтому сразу вычеркиваем ситуацию, когда генеральный директор или HR-специалист ждет от руководителей своих подразделений или от простых специалистов инициативы снизу: «Они у меня такие пассивные – ничего не предлагают». Задача правильно поставить цели полностью лежит на плечах руководителя, и не надо спихивать эту ответственность на подчиненных: им и так есть чем заняться.

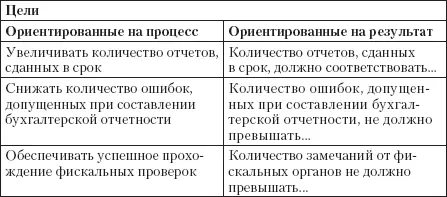

• Цели должны быть ориентированы на результат. Это очень важно! Вся деятельность компании предназначена для создания качественного, нужного потребителям продукта, за который они заплатят хорошие деньги (это результат). И мы хотим, чтобы наши сотрудники были мотивированны и активны. Но на что должна быть направлена активность? Конечно же, на результат. И не имеет значения, стратегический он (запуск новой производственной линии – для начальника производства) или операционный (обеспечение 95 %-ного наличия товара на складе – для начальника склада).

Сравните операционные цели бухгалтера, ориентированные на процесс и на результат.

Для бухгалтера формулировка «Обеспечивать успешное прохождение фискальных проверок» имеет меньшую мотивационную силу, чем «Количество замечаний от фискальных органов не должно превышать…».

Именно из-за отсутствия направленности на результат не работают, то есть не имеют мотивационной силы, всевозможные должностные инструкции, изобилующие формулировками: «готовить отчеты», «соблюдать стандарты», «увеличивать вовлеченность», «организовывать процесс», «проводить исследования», «обеспечивать загрузку», «принимать решения». Можно хоть все свое рабочее время организовывать, соблюдать, проводить и усиливать. Но если руководство не требует конкретного результата, то никто особенно и не будет стремиться его предоставить. Поэтому глаголы в формулировке целей по возможности надо заменять существительными: «вывод на рынок нового бренда», «запуск производственной линии», «открытие нового офиса», «количество новых клиентов», «количество договоров», «качество общения с клиентом».

Если мы правильно каскадировали цели всей компании до целей каждого сотрудника (см. рис. 2.2), причем сформулировали их как результат, а не как процесс, то некоторые из этих целей фактически становятся критериями, позволяющими оценить работу сотрудников того или иного подразделения. Так, для бухгалтера Марии Петровны детализированные операционные цели: количество отчетов, сданных в срок, количество ошибок, допущенных при составлении бухгалтерской отчетности, количество замечаний от фискальных органов – автоматически превращаются в критерии оценки ее работы за квартал. Теперь осталось только сделать их измеримыми.

• Цели должны быть измеримыми, иначе они плохо мотивируют. Скажем, для нашей Марии Петровны конкретизированный критерий оценки будет выглядеть так: «Количество замечаний от фискальных органов не должно превышать пяти».

Понятно, как это сделать, когда речь заходит о количественных показателях. А как быть с качественными? Степень достижения любых качественных целей также можно измерить, если присвоить им баллы. Например, мы хотим, чтобы отдел бухгалтерии стал работать в новой компьютерной программе. Если сформулировать цель как «Освоить новую программу», то она будет недостаточно мотивировать. Ее надо сделать ориентированной на результат. Ее надо сделать измеримой. Поэтому меняем формулировку: «Качество работы в программе должно соответствовать 25 баллам из 30 возможных». При данной формулировке мотивация бухгалтера Марии Петровны возрастет, потому что она точно захочет набрать именно 25 баллов. Чтобы поддержать мотивацию, руководителю придется составить небольшой тест, из которого будет ясно, каким образом можно набрать нужное количество баллов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мотивация»

Представляем Вашему вниманию похожие книги на «Мотивация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мотивация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.