Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект

Здесь есть возможность читать онлайн «Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент Высшая школа экономики, Жанр: management, popular_business, management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративное управление и стратегический менеджмент: информационный аспект

- Автор:

- Издательство:Литагент Высшая школа экономики

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7598-0697-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративное управление и стратегический менеджмент: информационный аспект: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративное управление и стратегический менеджмент: информационный аспект»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей предприятий и организаций, сотрудников финансово-экономических служб и подразделений информационных технологий, а также специалистов по управлению и студентов экономических вузов.

Корпоративное управление и стратегический менеджмент: информационный аспект — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративное управление и стратегический менеджмент: информационный аспект», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

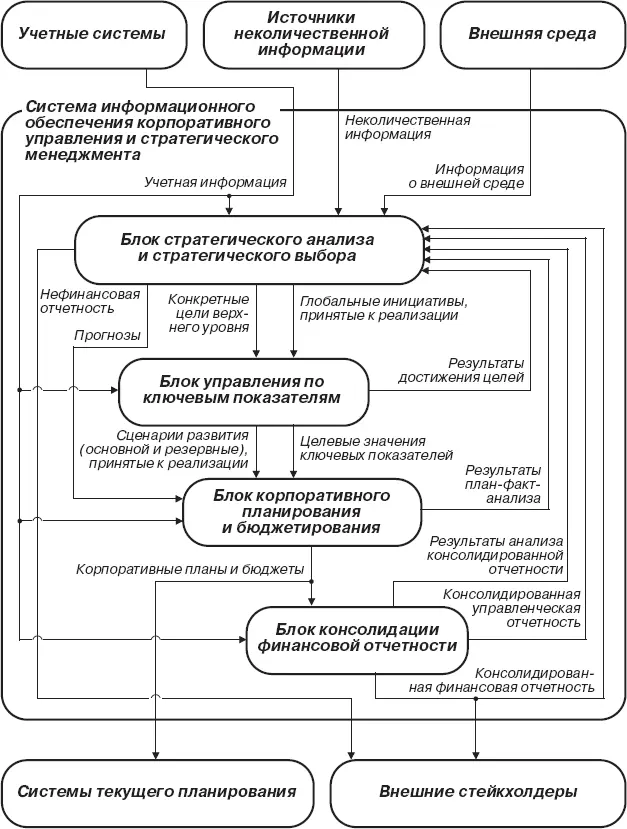

Блок консолидации финансовой отчетности. Как следует из его названия, служит для формирования и анализа финансовой отчетности по группе в целом, с возможной трансформацией учетной информации из одного стандарта в другой (например, из российского стандарта в МСФО). Эта задача связана со сбором финансовой отчетности дочерних и зависимых компаний, выполнением корректирующих проводок, обеспечением процедур консолидации и формированием итогового комплекта финансовых отчетов. Анализ консолидированной отчетности приобретает особое значение в свете глобализации бизнеса и все более широкого применения МСФО. Важно отметить, что консолидированная отчетность используется для поддержки принятия решений не только внешними пользователями финансовой информации, но и менеджерами самой компании.

В качестве исходной информации данного блока выступают прежде всего учетные данные, в частности финансовая отчетность отдельных предприятий группы. Кроме того, наряду с финансовой отчетностью в качестве объекта консолидации может выступать и управленческая информация, причем как фактическая, так и бюджетная. Поэтому бюджеты, сформированные в блоке корпоративного планирования и бюджетирования, также могут быть исходными данными для блока консолидации.

Выходная информация блока включает консолидированную финансовую и управленческую отчетность, а также результаты ее анализа.

В результате система информационной поддержки корпоративного управления и стратегического менеджмента может быть структурирована в виде источников информации, потребителей информации, функциональных блоков, а также соответствующих внешних и внутренних информационных потоков (рис. 2.2).

Данная модель может быть подвержена дальнейшей детализации. Для этого внутри каждого блока выделяют отдельные функциональные модули, между которыми также будут иметь место соответствующие информационные потоки. Таким образом, среди внутренних (по отношению к СИП КУСМ) информационных потоков можно выделить потоки между блоками и потоки между функциональными модулями, находящимися внутри определенного блока.

2.2. Блок стратегического анализа и стратегического выбора

Общая характеристика функционального блока

Как уже было отмечено, блок стратегического анализа и стратегического выбора служит прежде всего для внешнего анализа (состояние и динамика внешней среды) и внутреннего анализа (состояние и тенденции развития организации), а также для сводного анализа, позволяющего обобщить результаты анализа внешней и внутренней среды. Кроме того, в рамках данного блока происходит формирование, оценка и выбор глобальных стратегических инициатив, а также контроль достижения целевых показателей и исполнения корпоративных планов, включая анализ причин отклонений фактических значений показателей от запланированных.

Рис. 2.2.Функциональные блоки и информационные потоки СИП КУСМ

На вход функционального блока поступает информация из других блоков СИП КУСМ, других систем управления организации, а также из внешней среды. В частности, для внешнего анализа используется информация о внешней среде, а для внутреннего применяются учетные данные (из учетных систем), консолидированная финансовая и управленческая отчетность и результаты ее анализа (из блока консолидации финансовой отчетности) и неколичественная информация о компании (экспертные мнения, результаты опросов и т. п.). Кроме того, входящими данными блока являются результаты анализа достижения целей, поступающие из блока управления по ключевым показателям, и результаты план-факт-анализа из блока корпоративного планирования и бюджетирования.

Исходящая информация блока включает прогнозы (для формирования корпоративных планов и бюджетов), конкретные стратегические цели верхнего уровня и глобальные стратегические инициативы (для формирования системы ключевых показателей и выбора локальных инициатив), а также нефинансовую отчетность.

Схема внешних информационных потоков функционального блока стратегического анализа и стратегического выбора представлена на рис. 2.3.

Функциональные модули

В состав блока стратегического анализа и стратегического выбора входят следующие функциональные модули: модуль мониторинга, модуль прогнозирования, модуль формирования глобальных целей, модуль сводного анализа и позиционирования, модуль формирования глобальных стратегических инициатив, модуль оценки глобальных стратегических инициатив, модуль выбора глобальных стратегических инициатив, модуль формирования конкретных целей верхнего уровня.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект»

Представляем Вашему вниманию похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративное управление и стратегический менеджмент: информационный аспект» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.