Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект

Здесь есть возможность читать онлайн «Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент Высшая школа экономики, Жанр: management, popular_business, management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративное управление и стратегический менеджмент: информационный аспект

- Автор:

- Издательство:Литагент Высшая школа экономики

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7598-0697-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративное управление и стратегический менеджмент: информационный аспект: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративное управление и стратегический менеджмент: информационный аспект»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей предприятий и организаций, сотрудников финансово-экономических служб и подразделений информационных технологий, а также специалистов по управлению и студентов экономических вузов.

Корпоративное управление и стратегический менеджмент: информационный аспект — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративное управление и стратегический менеджмент: информационный аспект», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Метод долевого участия

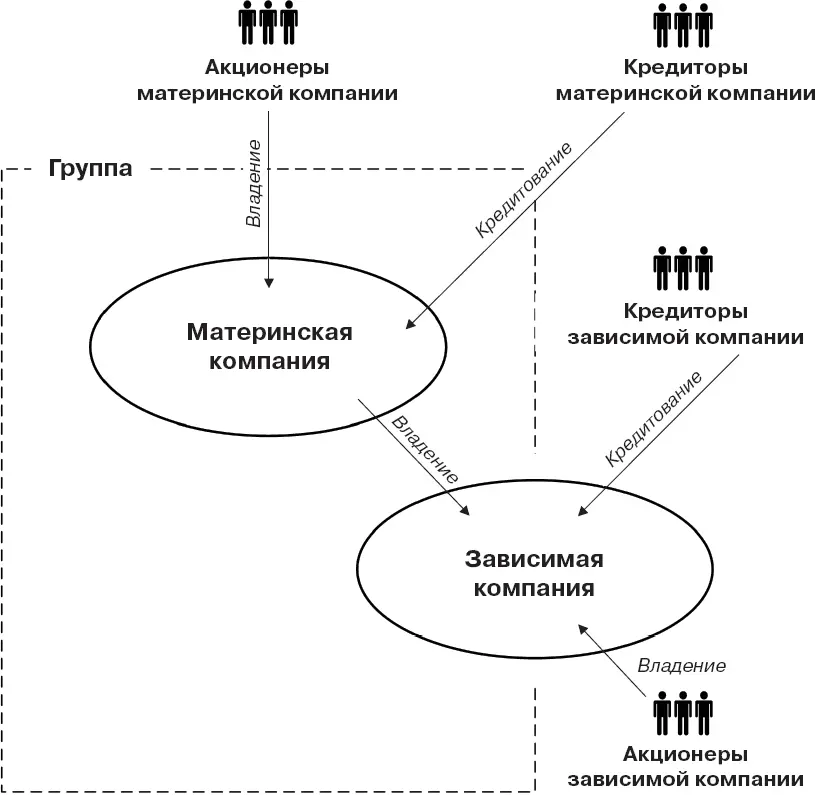

Еще одним случаем, также предусматривающим консолидацию, являются зависимые , или ассоциированные, компании (associates). IAS 28 определят зависимую компанию как предприятие, не являющееся ни дочерним, ни совместным, но на деятельность которого инвестор оказывает существенное влияние (рис. 1.4).

Важный вопрос: что следует понимать под существенным влиянием? Ответ на него также дает IAS 28. Существенное влияние (significant influence) – это право руководителей компании-инвестора участвовать в подготовке и принятии решений по финансовой и операционной политике объекта инвестирования, но не контролировать эту политику. В стандарте также приведены критерии существенного влияния, к которым относятся:

• владение (прямое или косвенное) 20 % и более акций с правом голоса;

• представительство в органах управления;

• участие в выработке политики;

• наличие крупных сделок между сторонами;

• обмен управленческим персоналом;

• предоставление важной технической информации.

Рис. 1.4.Зависимая компания

Инвестиции в зависимую компанию первоначально (в момент инвестирования) отражаются по номинальной стоимости, при этом возникает гудвилл как разность между номиналом инвестиций и долей инвестора в чистых активах ассоциированной компании. В дальнейшем изменение доли инвестора в чистых активах, а также переоценка гудвилла отражаются в консолидированном балансе. Такой метод получил название « метод долевого участия » (equity method).

Важным моментом является то, что ассоциированная компания не является частью группы, поэтому элиминирование внутригрупповых операций в данном случае не применяется, а доля группы в прибыли ассоциированной компании, накопленной с момента инвестирования, показывается отдельно от накопленного капитала группы.

Отчетность в области устойчивого развития

Сегодня деятельность крупных корпораций все в большей степени оказывает влияние на социальную сферу и экологическую обстановку целых регионов. Известны случаи, когда проблемы крупных компаний или их «неудовлетворительное экологическое поведение» имели крайне негативные последствия, вплоть до чрезвычайных ситуаций, преодоление которых занимало длительное время и требовало огромного объема ресурсов. Все это объясняет повышенное внимание к социальной и экологической ответственности компаний. При этом в качестве важнейших заинтересованных лиц (стейкхолдеров) все чаще упоминаются общество в целом и администрации, представляющие интересы регионов и государств.

В результате к корпоративной отчетности как основному информационному каналу, связывающему компании и их стейкхолдеров, стали предъявляться новые требования. Если раньше раскрытие информации о компаниях подразумевало только экономические (и прежде всего финансовые) показатели, то сегодня международным сообществом признается необходимость раскрытия информации экологического и социального характера. Так возникла концепция «триединой отчетности», включающей отчетность по экономической, экологической и социальной составляющим деятельности корпораций, а также их продукции и услуг. Поскольку цель такой отчетности состоит в том, чтобы выявить и оценить вклад компаний в устойчивое развитие (sustainability) социально-экономической среды, триединая отчетность получила название отчетности в области устойчивого развития (sustainability reporting).

Для разработки рекомендаций по формированию отчетности в области устойчивого развития в 1997 г. была образована международная организация, получившая название «Глобальная инициатива по отчетности» (Global Reporting Initiative – GRI). Одной из основных задач, поставленных перед GRI, стала задача поднять практические подходы к отчетности в области устойчивого развития на уровень, сопоставимый с уровнем финансовой отчетности, обеспечивая в то же время все критерии качества информации – сопоставимость, достоверность, точность, своевременность и верифицируемость.

В 1999 г. GRI опубликовала для широкого обсуждения проект Руководства по отчетности в области устойчивого развития (далее – Руководство GRI), который в июне 2000 г. после некоторых доработок и практической апробации был опубликован в качестве первой версии. Текущая версия Руководства GRI является результатом дополнительных обсуждений, анализа и практического тестирования [Sustainability Reporting Guidelines, 2006].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект»

Представляем Вашему вниманию похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративное управление и стратегический менеджмент: информационный аспект» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.