Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект

Здесь есть возможность читать онлайн «Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент Высшая школа экономики, Жанр: management, popular_business, management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративное управление и стратегический менеджмент: информационный аспект

- Автор:

- Издательство:Литагент Высшая школа экономики

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7598-0697-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративное управление и стратегический менеджмент: информационный аспект: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративное управление и стратегический менеджмент: информационный аспект»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей предприятий и организаций, сотрудников финансово-экономических служб и подразделений информационных технологий, а также специалистов по управлению и студентов экономических вузов.

Корпоративное управление и стратегический менеджмент: информационный аспект — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративное управление и стратегический менеджмент: информационный аспект», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Доля меньшинства. Статья «Доля меньшинства» присутствует только в консолидированной отчетности, она не появляется в финансовых отчетах отдельных предприятий, даже если они входят в состав группы. Обычно юридические и физические лица, финансирующие бизнес, подразделяются на владельцев, из средств которых формируется акционерный капитал, и кредиторов, предоставляющих финансовые ресурсы на временной основе. Но если в качестве объекта отчетности рассматривается группа компаний, то возникает новая категория поставщиков финансирования – миноритарные акционеры дочерней компании.

Особенность этой категории лиц заключается в следующем. С одной стороны, они выступают поставщиками акционерного капитала, предоставляют постоянное (а не временное) финансирование и поэтому не являются кредиторами. Но, с другой стороны, их нельзя назвать полноценными владельцами бизнеса, поскольку они не имеют возможности контролировать деятельность дочерней компании (напомним, что 100 %-й контроль принадлежит материнской компании) и тем более – бизнес всей группы.

Как уже было отмечено, при формировании консолидированного баланса в него включаются все активы дочерней компании (приоритет контроля над владением), в том числе юридически принадлежащие ее миноритарным акционерам. А это означает, что вклад миноритариев дочерней компании в бизнес группы также (наравне с вкладами акционеров материнской компании и кредиторов) должен найти отражение в пассиве консолидированного баланса. Эта статья получила название доли меньшинства (minority interest). А поскольку миноритарные акционеры дочерней компании представляют собой особую категорию, доля меньшинства отражается в пассиве консолидированного баланса отдельной строкой, которая не включается ни в состав акционерного капитала, ни в раздел кредиторов. Как правило, в балансовом отчете эта строка располагается сразу после статей капитала, перед кредиторами.

Доля меньшинства рассчитывается путем умножения стоимости чистых активов дочерней компании на долю владения миноритарных акционеров.

Выделение доли меньшинства происходит и при формировании консолидированного отчета о прибылях и убытках. В этом случае прежде всего рассчитывается консолидированная прибыль после налогообложения, а затем (в отдельном разделе отчета) показывается, какая часть этой прибыли принадлежит материнской компании, а какая – миноритарным акционерам дочерней компании.

Пропорциональная консолидация

Помимо «классической» группы, в состав которой входят материнская и дочерние компании, существуют и некоторые другие случаи, предусматривающие формирование консолидированной отчетности. Одним из таких случаев является совместная деятельность.

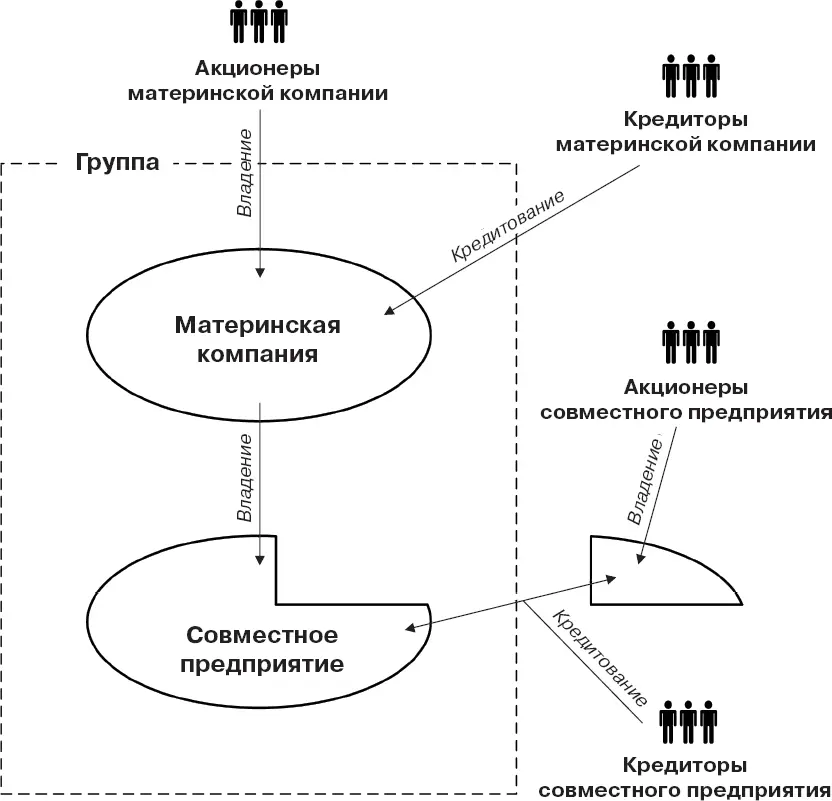

Совместная деятельность (joint venture) – это способ ведения бизнеса, когда две или более стороны осуществляют экономическую деятельность под совместным контролем, на основании специального договорного соглашения. Это может быть либо совместный проект, либо совместное предприятие.

Рис. 1.3.Совместное предприятие

В случае совместного проекта (joint project) стороны ведут деятельность без образования нового предприятия. При этом каждая сторона использует свои собственные ресурсы (в этом случае под совместным контролем находятся только операции), а каждый участник проекта отражает свои активы, обязательства, доходы и расходы, связанные с проектом, в своей собственной финансовой отчетности. В рамках совместного проекта также возможен совместный контроль над ресурсами, переданными или приобретенными для его реализации.

В случае совместного предприятия (joint entity) стороны образуют новую компанию, в которой каждый участник имеет свою долю (рис. 1.3). Предприятие ведет самостоятельный учет и формирует собственную финансовую отчетность, а каждый учредитель отражает свое участие в этом предприятии в своей отчетности как финансовый актив.

В любом случае непременные атрибуты совместной деятельности – совместный контроль (в той или иной форме), а также наличие соглашения (договора), определяющего вид деятельности и его продолжительность, размеры и виды участия, принципы распределения прибыли и управленческих функций и регламент принятия решений.

Общепринятым методом формирования консолидированной финансовой отчетности для совместной деятельности является пропорциональная консолидация (proportional consolidation). Его отличие от метода полной консолидации состоит в том, что консолидируются не контролируемые активы (как при методе полной консолидации), а только те, которыми участник совместного проекта реально владеет. Разумеется, в этом случае доля меньшинства в консолидированной отчетности не присутствует. Участие в совместной деятельности (активы, пассивы, доходы, расходы) может показываться в отчетности участника либо вместе с другими аналогичными статьями, либо в виде отдельных позиций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект»

Представляем Вашему вниманию похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративное управление и стратегический менеджмент: информационный аспект» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.