Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект

Здесь есть возможность читать онлайн «Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент Высшая школа экономики, Жанр: management, popular_business, management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративное управление и стратегический менеджмент: информационный аспект

- Автор:

- Издательство:Литагент Высшая школа экономики

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7598-0697-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративное управление и стратегический менеджмент: информационный аспект: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративное управление и стратегический менеджмент: информационный аспект»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей предприятий и организаций, сотрудников финансово-экономических служб и подразделений информационных технологий, а также специалистов по управлению и студентов экономических вузов.

Корпоративное управление и стратегический менеджмент: информационный аспект — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративное управление и стратегический менеджмент: информационный аспект», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Методы консолидации

В соответствии с МСФО выделяются три метода консолидации: полная, пропорциональная и метод долевого участия.

Полная консолидация (entity method) исходит из того, что группа представляет собой единое экономическое образование. Метод используется по отношению к дочерним предприятиям, при этом консолидации подлежат все чистые активы дочерних компаний (принцип приоритета контроля над владением), а доля меньшинства отражается в пассиве консолидированного балансового отчета.

Пропорциональная консолидация (proportional consolidation) отличается от полной тем, что консолидации подлежат лишь те чистые активы, которыми инвестор реально владеет, при этом доля меньшинства в балансе не отражается. Метод применяется для консолидации отчетности по совместной деятельности.

Метод долевого участия (equity method) предполагает, что доля инвестора в чистых активах объекта инвестирования отражается в балансе отдельной строкой, доля меньшинства в балансе не отражается. Этот метод используется для консолидации отчетности ассоциированных компаний.

Рассмотрим подробнее каждый из методов консолидации на примере формирования консолидированного балансового отчета.

Полная консолидация

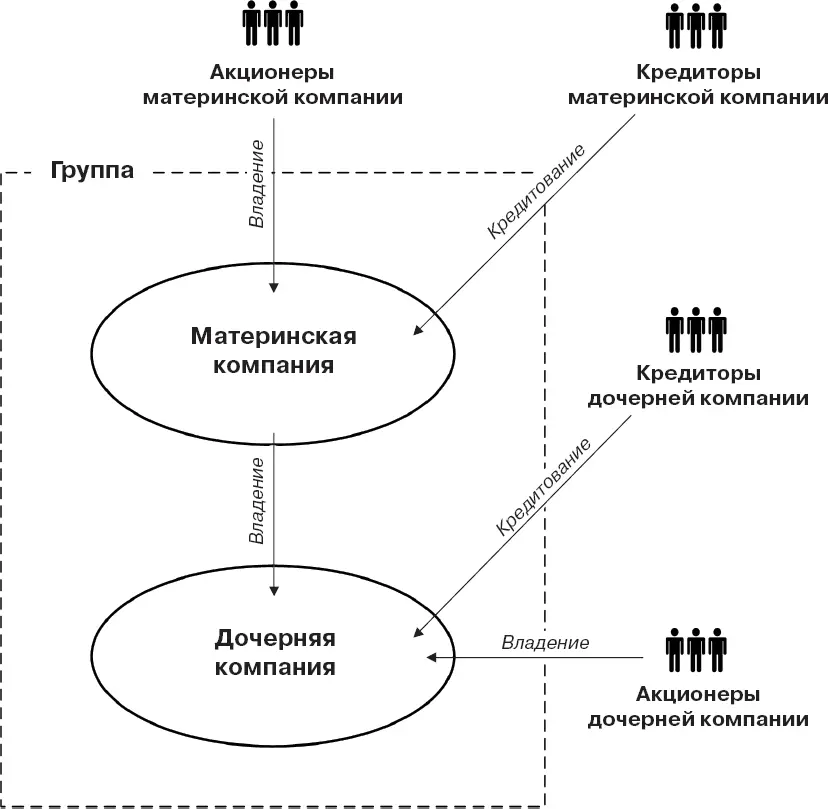

Прежде всего рассмотрим ситуацию, когда одна компания владеет акциями другой компании в количестве, достаточном для обладания большинством голосов на акционерном собрании. Это означает возможность принятия любых решений в отношении второй компании, вплоть до снятия и назначения ее директоров. В этом случае первую компанию называют материнской (parent), а вторую – дочерней (subsidiary).

Материнская компания имеет возможность полностью контролировать бизнес дочерней компании. В совокупности материнская компания и все ее дочерние структуры образуют группу компаний (group), находящуюся под контролем материнской компании (рис. 1.2).

Понятие контроля (control) является ключевым при ответе на вопрос, можно ли считать две компании соответственно материнской и дочерней. В общем случае контроль определяется как способность материнской компании управлять финансовой и операционной политикой дочернего предприятия с целью получения определенных экономических выгод. Как правило, контроль подразумевает собственность, т. е. прямое или косвенное владение более 50 % голосующего потенциала (акций с правом голоса) дочерней компании. В то же время МСФО (IAS 27, IFRS 3) предусматривают и другие критерии наличия контроля, в частности:

• достижение за счет соглашения с другими инвесторами потенциала, составляющего более 50 % голосующих акций;

• возможность руководить финансовой и операционной политикой дочернего предприятия в соответствии с уставом или законодательством;

• возможность назначать или смещать большинство членов совета директоров;

• возможность иметь большинство голосов на заседаниях совета директоров.

Рис. 1.2.Группа компаний

Таким образом, контроль может иметь место даже при неполном владении, и поэтому в соответствии с принципом приоритета содержания над формой консолидации подлежат все активы дочерней компании. Такой принцип формирования консолидированной отчетности получил название полной консолидации (entity concept).

Формирование консолидированной финансовой отчетности группы основано на объединении информации, содержащейся в отчетности материнской и дочерних компаний. Но консолидация не сводится к построчному сложению аналогичных статей активов, обязательств, капитала, доходов и расходов: процесс консолидации предусматривает целый ряд специальных расчетов и может быть представлен в виде многошаговой процедуры – графика консолидации (consolidation schedule). При этом на каждом шаге предусматриваются те или иные действия по превращению финансовых отчетов отдельных компаний и некоторой дополнительной информации в комплект консолидированной отчетности, составленной в соответствии с теми или иными стандартами.

К числу наиболее общих шагов формирования консолидированной отчетности относятся:

• элиминирование внутригрупповых операций;

• расчет гудвилла;

• расчет накопленного капитала;

• расчет доли меньшинства;

• непосредственное формирование отчетов.

Рассмотрим подробнее основные процедуры консолидации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект»

Представляем Вашему вниманию похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративное управление и стратегический менеджмент: информационный аспект» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.