Александр Шпаченко - Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом

Здесь есть возможность читать онлайн «Александр Шпаченко - Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: management, management, beginning_authors, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Нужно сказать, что, когда в сентябре 2014 года завершился первый этап проекта повышения эффективности работы отдела (стандартизация и нормирование работ), персонал уже чётко понимал, что больше у него не будет шансов работать на треть от своих возможностей, а руководителю отдела было сказано, что суммарный показатель временной эффективности его подчинённых является одним из ключевых показателей его эффективности.

Время – деньги (превращение времени в «золото» компании)

Итак, как видно по графику на рис. 21, мы добились в конечном итоге более чем двукратного повышения производительности труда у персонала отдела, и, самое главное, персонал принял эту позицию с удовольствием – как «пряник», начав относиться к своей работе в унисон с позицией собственника компании. Прямо как в песне времён СССР «Нам хлеба не надо – работу давай». Внедрив в итоге с декабря 2015 года описанную в данной книге Универсальную мотивационную систему оплаты труда , мы закрепили раз и навсегда такое отношение персонала к работе. По сути, мы смогли создать систему оплаты труда, которая на высокий процент выполняет функцию системы кровоснабжения человеческого организма, о которой я писал выше: какие мышцы в организме больше работают, к тем направляется больше питательных веществ.

Выгодна ли такая система для компании? Сейчас посмотрим, как данный пример выглядит в денежных единицах и какую реальную экономию принесла данная система оплаты труда компании.

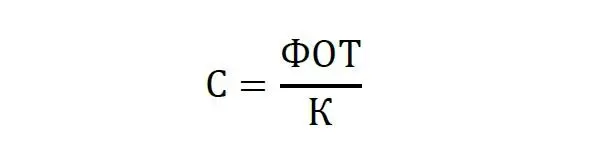

Поскольку в рассматриваемом отделе вся работа была в определённый момент нормирована и фиксировалась в базах данных, мы легко могли рассчитать себестоимость работ в данном отделе по ФОТ за любой из прошлых периодов от настоящего времени. Расчёт себестоимости по месяцам во всём периоде в разрезе ФОТ был рассчитан по формуле:

где:

ФОТ – фонд оплаты труда в отделе (за исключением руководителя);

К – количество заказов, которые были оформлены за период.

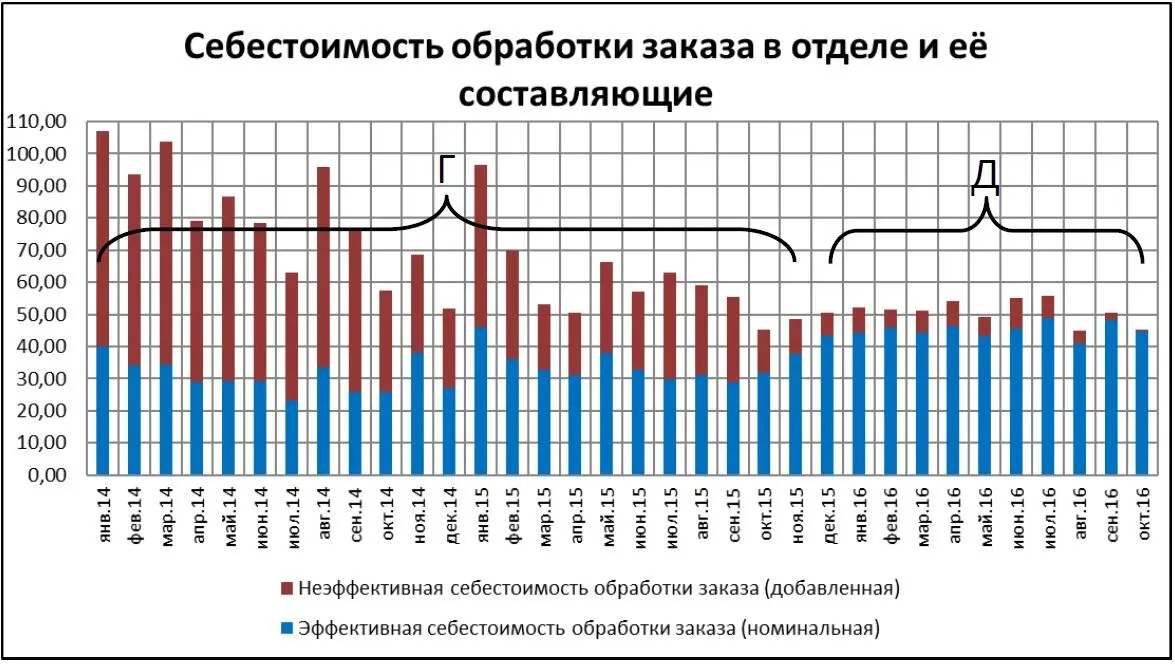

Результат расчётов приведён в графике на рис. 23.

Рис. 23.

Что видно из графика:

1. Итоговая фактическая себестоимость работ (обработки заказа) снизилась до двух раз, со 100 руб. в пике до 50 руб. в среднем в периоде «Д» на рис. 23, когда уже работала новая система оплаты труда.

2. В период с октября 2015 года себестоимость перестала «прыгать». Причина – размер заработной платы синхронизировался с количеством выполненных работ.

3. Январские всплески себестоимости в 2014-м и 2015 году не повторились в 2016-м. Причина – переход на оплату с почасовой тарификацией. Чем короче месяц, тем меньше часов будет оплачено.

4. Неэффективная доля себестоимости сходит до минимума.

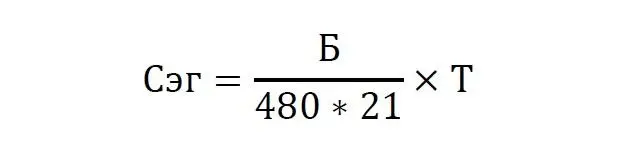

Столбики графика на рис. 23 состоят из двух частей. Эффективная себестоимость (нижняя часть) – это сумма ФОТ в себестоимости, которая была обеспечена выполнением работ, неэффективная себестоимость (верхняя часть) – это сумма ФОТ, которая была выплачена, по сути, за простой персонал, но также отнесена на себестоимость работ. Для лучшего понимания сказанного опишу формулу по расчету эффективной себестоимости обработки заказа за период действия окладной системы оплаты труда в периоде «Г»:

где:

Б – это базовая часть оплаты труда (оклад);

480 – количество минут в дне;

21 – среднее количество рабочих дней в месяце;

Т – суммарное нормативноевремя всех фактически выполненных процедур в отделе за месяц (в минутах).

Таким образом, рассчитав стоимость минуты работы сотрудника и умножив её на количество минут, которые нужно было потратить по нормативам для выполнения фактического количества процедур, мы получили сумму заработка, которую я назвал «Эффективная себестоимость по ФОТ». Вычтя же из итогового заработка Эффективную себестоимость по ФОТ, мы получим Неэффективную себестоимость по ФОТ, которая и является живыми деньгами компании, выплаченными сотрудникам за впустую потраченное время.

Из графика на рис. 23 видно, что в период, когда компания не считала загруженность персонала, Неэффективная себестоимость ФОТ составляла до 2/3 от итоговой себестоимости. В период, когда компания начала считать загруженность персонала и ему стало немного стыдно, эта доля снизилась до 1/3. И когда была внедрена новая система оплаты труда (период «Д» на рис. 23), данный показатель стал снижаться до 1/10 и стремиться к нулю.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом»

Представляем Вашему вниманию похожие книги на «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.