Александр Шпаченко - Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом

Здесь есть возможность читать онлайн «Александр Шпаченко - Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: management, management, beginning_authors, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Оцифровка показателей является очень важным и ответственным этапом в построении Универсальной мотивационной системы оплаты труда . Эта работа должна выполняться на экспертном уровне с участием аргументированных переговоров с обеих сторон. От того, насколько качественно будет выполнен данный этап работы, будет зависеть эффективность и качество работы персонала, а также восприимчивость показателей исполнителями. Эксперт, определяющий значения показателей, должен быть третейским судьёй между исполнителями, которые всегда стремятся представить свою работу тяжёлой и трудоёмкой, и работодателем (руководителем), который всегда стремится преуменьшить сложность работ у подчинённых. Только чёткая аргументация позиции каждой из сторон позволяет определить адекватное значение показателей. Обращаю внимание на то, что при подобных дискуссиях часто опираются на опыт и практические результаты прошлых периодов. За неимением другого такой метод установки показателей будет, конечно же, лучше, чем ничего. Но для установки правильных значений показателей нужна твёрдая доказательная база, которая прошла тестовую проверку практикой. Каждый показатель нужно защитить, как дипломную работу. В противном случае Вы рискуете создать для персонала либо слишком лёгкие, либо невыносимые условия работы. А возможен и такой вариант, при котором установка слишком жёсткого значения по одному показателю делает недостижимым выполнение других показателей.

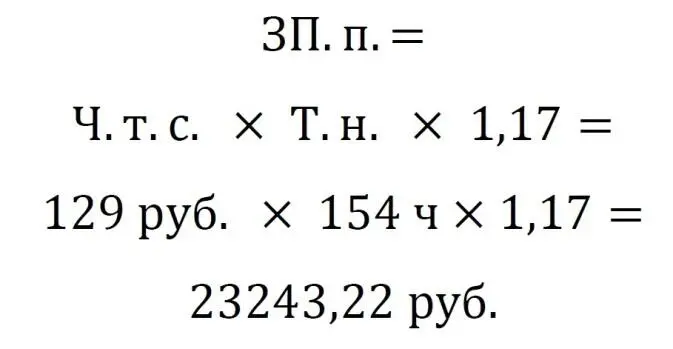

По логике изучаемой Универсальной мотивационной системы оплаты труда , все показатели, которые устанавливаются для должности, будут влиять на вторую часть заработной платы, коей является элемент «Б» на рис. 8. Максимальный размер второй части заработной платы, на который система может воздействовать через показатели, вычисляется по формуле с учётом рассчитанного нами ранее максимального размера повышающего коэффициента:

Данная сумма весьма значительна относительно базовой части, она более чем на 100% превышает базовую часть. А чем больше сумма премиальных, тем большим количеством показателей можно на неё воздействовать, но тут главное – не ошибиться с методом воздействия, потому что большое количество показателей при большой сумме может иметь и один недостаток, который раскрыт в варианте №1, описанном ниже. Так как же правильно связать показатели с влиянием на премиальную часть заработной платы? Рассмотрим простой и не очень эффективный вариант, который имеет явный недостаток.

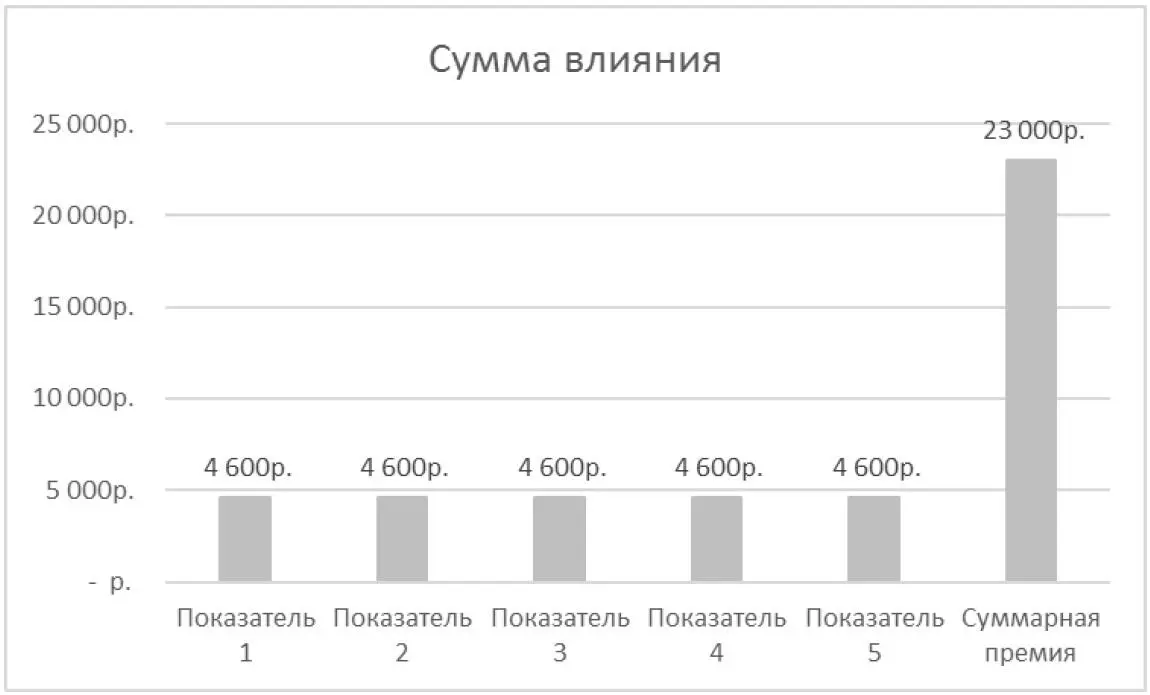

Вариант №1. К примеру, Вы установили 5 показателей, которые будут влиять на сумму в 23 тыс. руб. И каждому показателю выделили свою долю от максимальной премии, скажем равную 20%, на которую он может влиять. Это могут быть как равные доли для каждого показателя, так и разные (см. график на рис. 13).

Рис. 13.

У такого принципа определения степени влияния показателей на общую сумму премиальной части есть недостатки. Чем большее количество показателей, тем меньше будет абсолютная величина каждого из них. А чем меньше абсолютная величина каждого из них, тем менее значим становится отдельно взятый показатель для исполнителя. И исполнителю будет не так важно не выполнить или вообще не стремиться выполнять один из показателей, при этом итоговый размер премиальной части заработной платы останется на приемлемом уровне. Как это выглядит в цифрах, видно на рис. 14.

Рис. 14.

Не выполнив один из показателей настолько, что размер вознаграждения по нему упал до абсолютного нуля, сотруднику более не нужно выполнять данный показатель до конца месяца. Больше того, возможно, он решит для себя, что данный показатель очень сложно выполнить, а оставшийся размер премиальной части его вполне устраивает.

Вывод: увязывая показатели напрямую с абсолютным значением бонусной части, компания рискует не получить должного эффекта воздействия на сотрудника.

Теперь давайте рассмотрим второй вариант связи показателей с размером премиальной части заработка.

Вариант №2. Установим связь показателей с суммой премиальной части ЗП по принципу «один за всех». Т.е. один показатель может приуменьшить или аннулировать «достижения» по другим показателям, если он «провален» более дозволенного (см. рис. 15).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом»

Представляем Вашему вниманию похожие книги на «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как из оплаты труда сделать эффективный мотивационный инструмент управления персоналом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.