Максим Тверской - Retailing для русскоговорящих

Здесь есть возможность читать онлайн «Максим Тверской - Retailing для русскоговорящих» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: management, Детская образовательная литература, industries, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Retailing для русскоговорящих

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Retailing для русскоговорящих: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Retailing для русскоговорящих»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предложенная методология подойдет как для небольшого офлайн- или онлайн-магазина, так и для омниканального оператора. Теоретические основы и практические кейсы готовы к ежедневному применению.

Важной частью издания является глава о современном состоянии категорийного менеджмента. Впервые в России публикуется развернутое описание применения метода DPP (Direct Product Profitability – прямая прибыльность товара), включающее как теоретические основы, так и примеры его использования в управлении десятками тысяч товарных единиц.

Книга адресована предпринимателям, владельцам бизнесов любого размера и сфер, руководителям и сотрудникам торговых компаний сферы услуг, студентам экономических специальностей, а также поставщикам товаров и услуг для ритейла.

Retailing для русскоговорящих — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Retailing для русскоговорящих», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В следующих главах мы будем разбирать эти составляющие подробно и с разных сторон, пока просто поговорим о затратах торгового оператора в контексте создания им добавленной стоимости для покупателя, ведь каждый раз, когда совершается покупка, сам факт осуществления свободной рыночной сделки подтверждает полезность торгового предприятия, иначе покупатель выбрал бы другой магазин!

Итак, покупатель оплачивает все затраты торгового оператора:

• стоимость товара на «входе» в торговую компанию;

• затраты, связанные с управлением ассортиментом торгового предприятия;

• зарплату продавцов;

• аренду торговой площади;

• коммунальные расходы;

• амортизацию торгового и другого оборудования;

• затраты на транспортировку товара;

• затраты на распаковку, маркировку, хранение и прочие действия с товаром;

• затраты, связанные с потерями товара (порчу, истечение срока годности, хищения и т. д.);

• проценты, уплачиваемые банку за предоставление кредита на оплату товара (строго говоря, это стоимость финансового ресурса на время нахождения товара в торговом канале);

• затраты на рекламу и продвижение;

• затраты на аппаратные и программные средства автоматизированного управления торговым предприятием;

• затраты на управление торговым предприятием;

• прочие затраты;

• налоги,

а также формирует чистую прибыль торгового оператора.

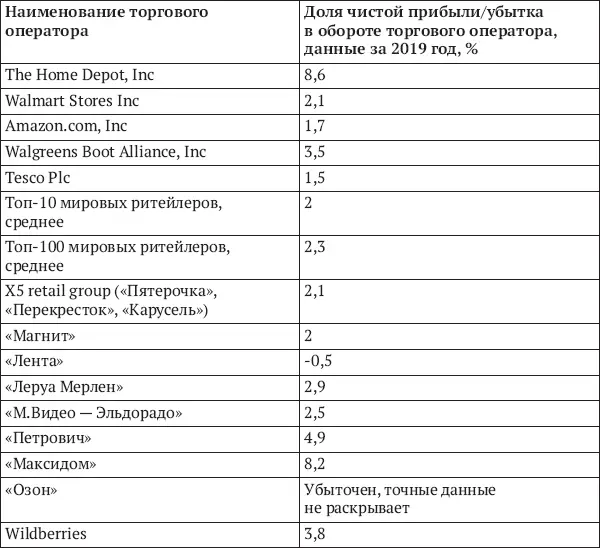

Вне зависимости от страны деятельности, прибыльность различных торговых операторов колеблется в широком диапазоне – от убытка до 10 % от оборота, средневзвешенная прибыль торговой индустрии по миру составляет около 2 % (табл. 1.1). Два процента – это очень важная цифра, своего рода камертон, с которым торговому оператору нужно сверять каждое свое решение вне зависимости от того, в какой плоскости оно находится.

Таблица 1.1.Сравнение прибыльности различных ритейлеров [43] На основе данных отчета Deloitte «Global Powers of Retailing 2019» ( https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Consumer- Business/cons-global-powers-retailing-2019.pdf) и данных компаний.

«А если магазин убыточный?» – спросит внимательный читатель. Это значит, что затраты по продаже товара, которые понес торговый оператор, больше суммы, которую заплатил покупатель. Но я бы совсем не советовал радоваться такой «удачной сделке». Деньги потрачены, кто-то их заплатил. Это мог сделать инвестор в ожидании будущей прибыли, тогда он понимает, что рискует. Но, по моему опыту наблюдателя за торговым рынком, чаще бывает, что жертвами таких «пирамид» становятся вполне себе порядочные производственные компании, которые в конце концов не получают оплату поставленного товара от разорившегося ритейлера… и, конечно же, включают данные убытки и резерв на возможные потери в цену продаваемого товара. Круг замыкается. Убыток торгового оператора «тонким слоем» размазывается по всем участникам рынка. Чудес не бывает. За все в конечном итоге платит покупатель.

Удобно представить структуру цены товара на полке магазина в виде круговой диаграммы, а табл. 1.2 и рис. 1.1 упрощенно расшифровывают структуру себестоимости, или, иначе говоря, структуру создания добавленной стоимости в торговом канале. Она показывает долю затрат торгового оператора в цене товара, а табл. 1.3 – удельный вес каждой затраты в структуре затрат.

Это учебный пример, основанный на реальных, но усредненных данных по индустрии, его я много лет показываю студентам. В зависимости от специфики товара, канала, формата торгового оператора фактические цифры/доли могут меняться, но тут важна суть. Итак, когда покупатель платит в кассу магазина 100 рублей за товар (см. табл. 1.2), 60 рублей из них получит поставщик товара (чаще производитель, но тут возможны варианты, далее мы подробно разберем эту тему), по 10 рублей уйдет на логистику и зарплаты персонала магазина, 6 рублей заберет арендодатель помещения, в котором находится магазин, 4 рубля уйдет банку в виде процентов за кредит, 3 рубля – на налоги, 5 рублей – на содержание сотрудников офиса и управленцев, рекламу, потери, эквайринг, коммунальные и прочие расходы, и 2 рубля составит прибыль торговой компании.

У Ульяма Дэвидсона (William R. Davidson) со товарищи [44] Davidson W. R., Sweeney D. J., Stampfl R. W. Retailing Management. 6th Edition. – John Wiley and Sons, 1988. – Р. 12.

встречаем похожие числа, в зависимости от формата магазина поставщик получает: от супермаркета – 80 %, от универмага – 55 %, от специализированного магазина одежды – 50 %; прибыль: супермаркета – 2 %, универмага – 5 %, спецмага – 7 %.

Интервал:

Закладка:

Похожие книги на «Retailing для русскоговорящих»

Представляем Вашему вниманию похожие книги на «Retailing для русскоговорящих» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Retailing для русскоговорящих» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.