Нильс Бикхофф - Стратегический менеджмент по Котлеру - Лучшие приемы и методы

Здесь есть возможность читать онлайн «Нильс Бикхофф - Стратегический менеджмент по Котлеру - Лучшие приемы и методы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегический менеджмент по Котлеру: Лучшие приемы и методы

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегический менеджмент по Котлеру: Лучшие приемы и методы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегический менеджмент по Котлеру: Лучшие приемы и методы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Стратегический менеджмент по Котлеру: Лучшие приемы и методы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегический менеджмент по Котлеру: Лучшие приемы и методы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

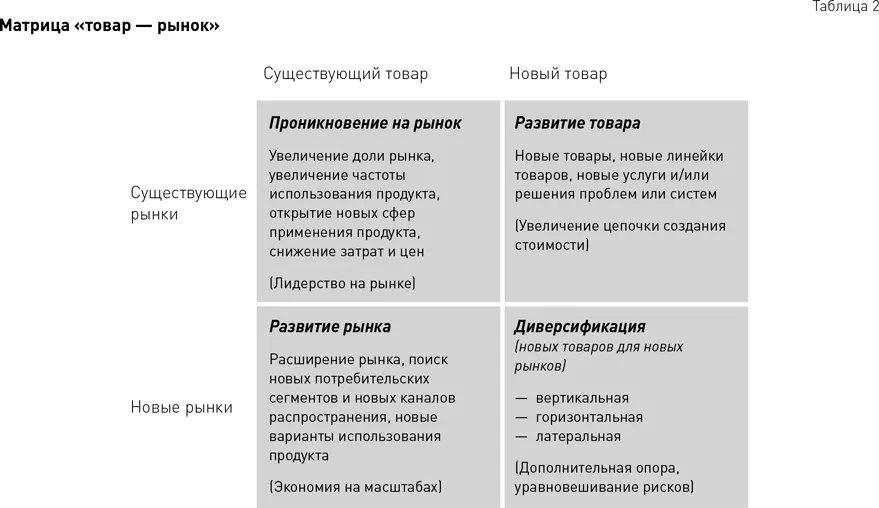

С другой стороны, если есть привлекательные возможности для существующих товаров на других рынках, компания должна развивать рынок. В целом это предполагает проникновение в новые потребительские сегменты того же географического рынка, хотя может означать и географическое расширение уже имеющегося. В обоих случаях компания поставляет на эти новые рынки существующие товары – например, открывая или приобретая филиал в другой стране. Цель – реализовать принцип экономии на масштабах [20], рациональнее используя уже имеющиеся производственные мощности посредством расширения рынка, обретения новых потребительских сегментов, а в результате – снижения затрат.

Когда возможности на других рынках не кажутся привлекательными, но у фирмы есть средства и мощности для расширения продуктовой линейки, ей следует избрать стратегию развития товара. Это значит, что надо предложить уже имеющимся покупателям или географическим рынкам совершенно новый спектр товаров (обычно это происходит в результате покупки нового предприятия), или новые линии товаров, или новые системные решения, основанные на уже имеющемся диапазоне товаров либо услуг. При данной стратегии рост происходит в основном за счет увеличения цепочки создания стоимости, иными словами – за счет прямой и обратной интеграции.

Если же SWOT-анализ показал, что компания столкнулась с серьезной угрозой для существующего бизнеса (например, ввиду резких сезонных или циклических колебаний), эффективной стратегией роста может стать диверсификация. В этом случае цель – компенсировать проблемы на текущих рынках, создав дополнительную опору для бизнеса ради того, чтобы снизить риск на уровне всей группы. Латеральная (боковая) диверсификация [21]подразумевает переход к совершенно иной сфере, когда компания поставляет абсолютно новый продукт на абсолютно новый рынок. Примерами организаций, которые следуют этому принципу, могут послужить вышеупомянутые конгломераты: между производством холодильников и строительством электростанций нет ничего общего – ни в плане товара, ни в плане рынка, – кроме материнской компании.

Само собой разумеется, что чем дальше стратегия отходит от статус-кво (текущего товара и рынка), тем ниже эффективность тех или иных совместных действий группы. При латеральной диверсификации между ее членами нет синергии, поэтому такая стратегия гораздо рискованнее остальных – но, с другой стороны, это лучший способ распределить риски. Для наших конгломератов это означает, что они должны взять управление каждой из своих «дочек» под строжайший контроль, поскольку взаимной поддержки теперь не будет. General Electric, к примеру, внедряет этот принцип так: если дочернее предприятие хочет остаться в портфеле группы, оно обязано быть номером один или два на своем рынке. Как только оно теряет свои позиции, его продают. Именно эта стратегия – все предприятия группы должны быть лидерами рынка – сделала конгломерат General Electric одной из пяти самых дорогих компаний в мире, и именно она помогает ему удерживать эту высоту [22].

2.2.2. Управление портфелем компании: матрица анализа портфеля

Дополняя концепцию вариантов роста Ансоффа, анализ портфеля представляет собой метод оценки активов и управления существующим портфелем. Две эти системы отсчета используются параллельно и вместе приводят к выработке верной корпоративной стратегии для рассматриваемой компании.

Предмет анализа портфеля – все стратегические сегменты и дочерние предприятия группы с точки зрения корпорации. Он оценивает все аспекты и берет эту оценку за основу размещения ресурсов, а вместе с тем – и планирования корпоративной стратегии. Метод основан на портфельной теории Марковица (1952), предложившего модель анализа, цель которого – достичь оптимальной прибыли. Соответственно анализ портфеля проводится для того, чтобы получить как можно более высокую прибыль, как можно меньше при этом рискуя, и работать только с теми сегментами или предприятиями, которые необходимы для достижения поставленной цели. Таким образом, материнская компания превращается в инвестора, ориентированного на долгосрочную перспективу, который держит в своем портфеле бизнес-сегменты или дочерние предприятия в соответствии со своими предпочтениями в плане рисков и прибылей – примерно так же, как это делают обычные акционеры.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегический менеджмент по Котлеру: Лучшие приемы и методы»

Представляем Вашему вниманию похожие книги на «Стратегический менеджмент по Котлеру: Лучшие приемы и методы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Стратегический менеджмент по Котлеру: Лучшие приемы и методы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.