Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

С развитием технологий на смену традиционной территориальной организации продаж приходит более современный подход. К счастью, технологии помогут нам справиться с работой на сложных участках сбыта.

Менеджеры, собирающиеся проводить анализ продаж, должны определить:

1. систему оценивания;

2. источники информации;

3. принцип объединения информации, который они будут применять.

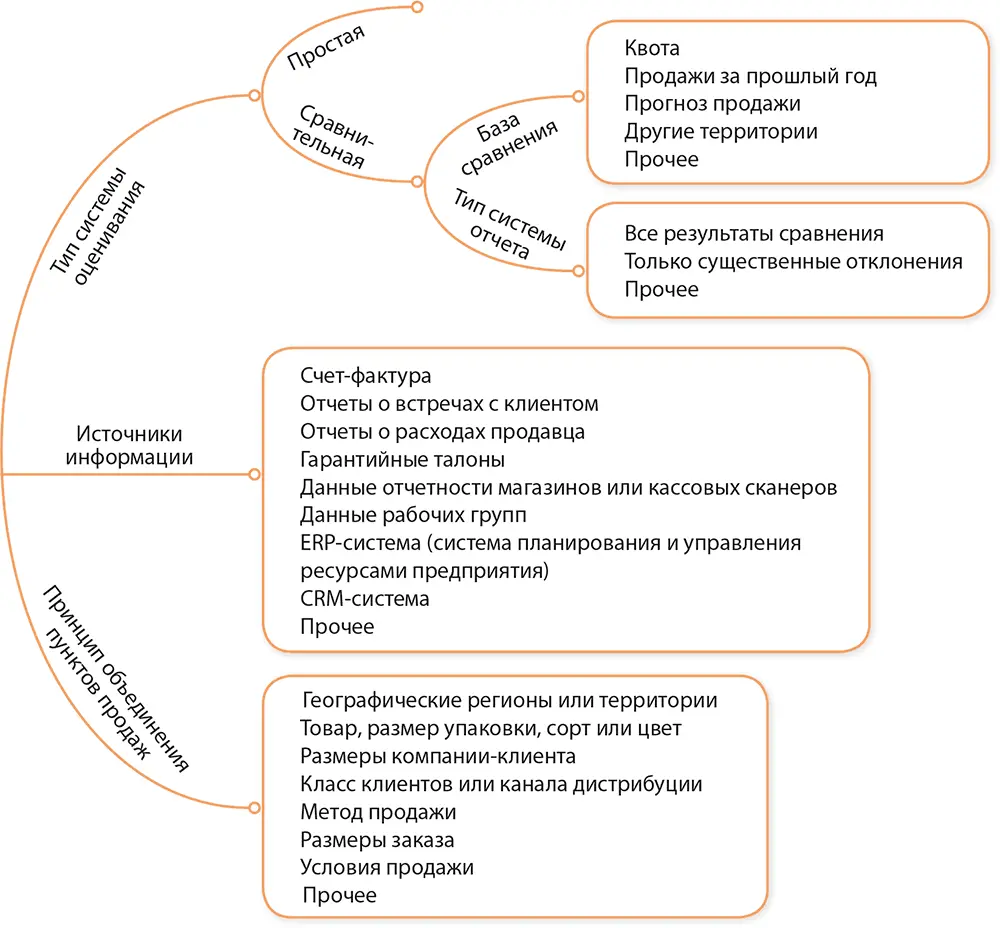

На рисунке 5.13 приведен пример такого выбора и вариантов решений.

Рисунок 5.13.Ключевые виды выбора при проведении анализа продаж

Первое решение, касающееся анализа продаж, сводится к определению системы оценивания, от которой зависит, как будет проводиться этот анализ. Будет это простой анализ или сравнительный? При выборе второго варианта возникают два дополнительных вопроса: какой будет база сравнения и какой тип отчета будет применяться?

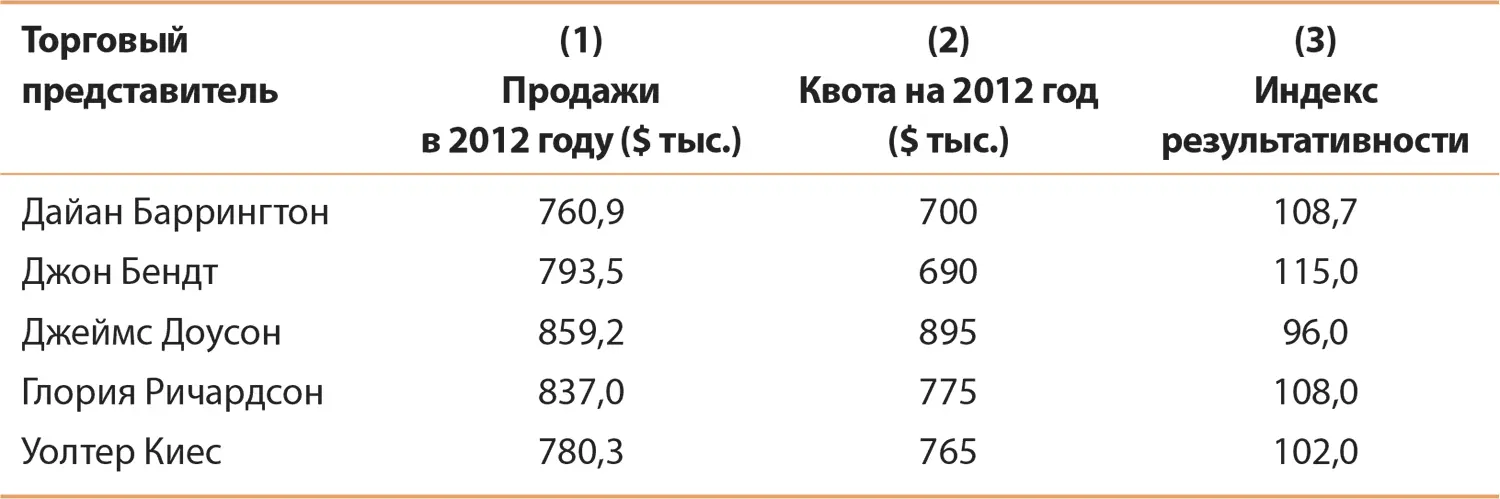

При простом анализе перечисляются факты без сравнения с какими-либо нормативами. При сравнительном анализе, или анализе результатов, как его иногда называют, проводится сопоставление. Возьмем, например, данные таблицы 5.14: простой анализ показывает, что Доусон продал больше всех, а Баррингтон – меньше всех.

Таблица 5.14.Различия между простым и сравнительным анализом продаж

Анализ результатов идет дальше простого перечисления, помогая определить, у кого и на какой территории продажи идут лучше всего и хуже всего, то есть сравнить полученные данные с неким стандартом. В таблице 5.14 в этом качестве используется квота (графа 2), а в графе 3 выводится индекс результативности для каждого из продавцов. Он рассчитывается делением величины фактических продаж на квоту ( PI = S / Q × 100). Данный индекс показывает, что лучшим в 2012 году был не Доусон, а Бендт. На самом деле Доусон в процентном отношении реализовал потенциал объема продаж в наименьшей степени, как можно видеть по квоте.

Сравнение с квотой – это только один из вариантов. Квота – один из самых распространенных стандартов, поскольку она очень информативна, особенно если правильно рассчитана. Тем не менее некоторые компании прибегают к другим базам сравнения при анализе продаж, и руководство должно решить, какие из возможных вариантов больше всего подходят для конкретной ситуации. Среди них можно выделить следующие:

1. объем продаж в текущем году по сравнению с показателем прошлого года или средним за несколько прошедших лет;

2. объем продаж в текущем году по сравнению с прогнозами;

3. объем продаж на двух территориях (сравнение как в абсолютном выражении, так и в процентных показателях относительно прошлых лет);

4. изменение процентного соотношения объема продаж между территориями по сравнению с прошлым годом.

Такое сопоставление, разумеется, полезнее, чем просто просмотр сырых показателей продаж, но оно не так продуктивно, как настоящий анализ результатов, при котором выявляются отклонения от плановых значений и причины их возникновения.

Другой важный вопрос, связанный со сравнительным анализом, касается типа системы контроля и отчетности. Например, если единственным актуальным видом сопоставления будет сравнение с квотой, то эти данные будут рассчитаны для каждого продавца, филиала, округа, региона, клиента, продукта и всех прочих единиц, по которым анализируются продажи. Проблема в том, что менеджер по продажам получит слишком много информации. Чтобы ему помочь, в отчетах можно отмечать существенные отклонения от нормы или бюджетов. Руководители смогут сосредоточиться именно на них, имея при этом полный срез сравнительной информации для оценки серьезности изменений.

Второй тип решений, которые необходимо принять, анализируя продажи, касаются того, какую информацию нужно использовать в качестве исходной и как обработать базовые документы-источники. Чтобы выяснить этот вопрос, компании нужно сначала определить, какого типа сравнения будут проводиться. Для сопоставления с объемом продаж на другой территории документов потребуется меньше, чем для сравнения с потенциалом рынка или квотой либо со средним показателем продаж на этом же участке за пять лет. Компании также нужно решить, в какой мере подготовка этого отчета должна быть интегрирована с подготовкой других отчетов, в том числе о запасах и производстве либо отчетов о продажах для других подразделений компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.