Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

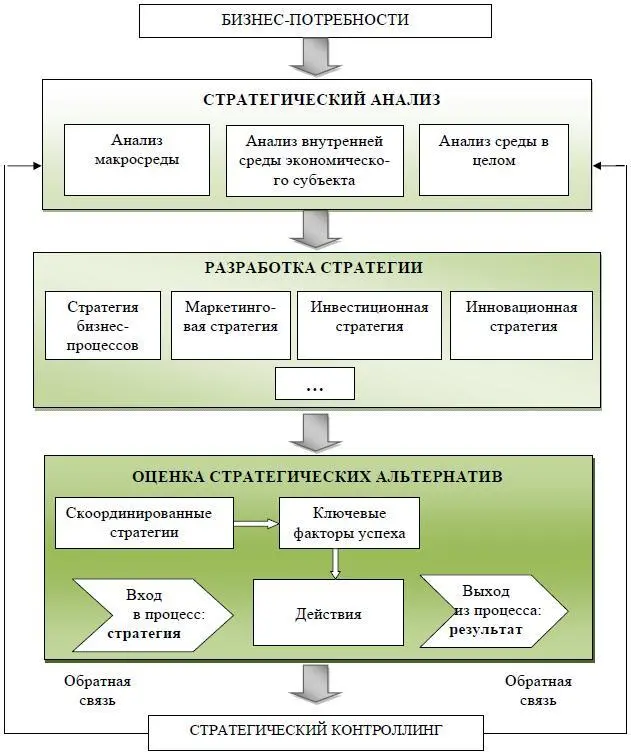

Процесс разработки стратегии в экономическом субъекте (рис. 15) базируется на детальном исследовании всех вероятных направлений развития и деятельности, что позволит осуществить разработку подходов формирования общего вектора развития, осваиваемых рынков, обслуживаемых потребностей, методов конкуренции, привлекаемых ресурсов и моделей бизнеса. Контроллинг выступает как информационно-аналитическая, методическая и инструментальная поддержка процесса управления в экономическом субъекте.

Стратегия основывается на определении потребностей, удовлетворяемых экономическим субъектом в его настоящем состоянии. Бизнес-потребности в широком смысле заключаются в выполнении миссии экономического субъекта через осуществление определенным образом организованной деятельности. Во взаимосвязи с бизнес-потребностями, которые зависят от отраслевой принадлежности, рассматриваются цели, задачи, риски, преимущества и многое другое. Таким образом, для повышения уровня конкурентоспособности экономических субъектов следует разрабатывать эффективную стратегию развития организации.

Рис. 15. Процесс создания стратегии

Стратегия основывается на определении потребностей, удовлетворяемых экономическим субъектом в его настоящем состоянии. Бизнес-потребности в широком смысле заключаются в выполнении миссии экономического субъекта через осуществление определенным образом организованной деятельности. Во взаимосвязи с бизнес-потребностями, которые зависят от отраслевой принадлежности, рассматриваются цели, задачи, риски, преимущества и многое другое. Таким образом, для повышения уровня конкурентоспособности экономических субъектов следует разрабатывать эффективную стратегию развития организации.

Стремление экономических субъектов к максимальному удовлетворению своих потребностей (получение прибыли, снижение расходов, расширение бизнеса, безопасность бизнеса, снижение рисков и т. д.) ведет к конкурентной борьбе между ними, вследствие того, что данные потребности могут реализовываться посредством и за счет их ликвидации или ограничения их у других субъектов хозяйствования.

Одним из наиболее эффективных способов исследования является стратегический анализ, который следует выполнять в зависимости от того, как определены бизнес-потребности. В результате данное обстоятельство позволяет заинтересованным сторонам делать предположение о необходимости удовлетворения данной потребности.

Стратегический анализ должен проводится для выявления стратегических или тактических бизнес-потребностей, а также для гармонизации результирующей стратегии с другими стратегиями (от высокоуровневых до низкоуровневых).

Существуют различные определения термина «стратегический анализ». Одни рассматривают стратегический анализ с позиций стратегического управления [11; 24; 45;]. В частности, Н.С. Пласкова характеризует стратегический анализ как процедуру, обеспечивающую информационную поддержку обоснования оптимальных стратегических управленческих решений различных участников бизнес-процессов [138]. Другие связывают определение стратегического анализа с разработкой стратегии [6; 44; 91; 194]. Согласно представлению В. Баранчеева суть стратегического анализа состоит в изучении среды, разработке, принятии и реализации стратегии [18]. Третьи рассматривают понятие стратегический анализ как процесс [186]. Международный институт бизнес-анализа в руководстве Babok определяет стратегический анализ как непрерывный процесс, который оценивает любые изменения в потребностях, в их контексте или любой новой информации, которая может свидетельствовать о необходимости корректировки стратегии проводимых изменений [215]. Таким образом, дефиниция «стратегический анализ» активно и широко используется. Обобщая приведенные выше определения, дадим авторскую трактовку понятия «стратегический анализ», которая базируется на процессном подходе. Стратегический анализ представляет собой процесс изучения среды функционирования и оценки деятельности экономического субъекта, в результате которого организация получает информацию для формулировки ценностей и дальнейшей разработки стратегии.

Целью стратегического анализа является оценка внутренних и внешних воздействий, состояний (будущих и переходных) и потребностей бизнес-системы для определения диапазона управленческих решений с учетом имеющихся ограничений и перспектив развития.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.