Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Договорная политика в предпринимательской деятельности обеспечивает разработку и внедрение новых моделей поведения на основании заключаемых договоров, образования новых норм без участия государства, что позволяет оперативно реагировать на изменение экономических реалий, говорить о появлении рациональных и адаптированных к ситуации правил поведения. Таким образом, договорная политика как составляющая учетной политики является элементом локализации институтов, «балластом» устойчивого типа поведения, системой норм, источником нормативного регулирования, механизмом экономического согласованного взаимодействия и т. д.

Глава 3

Бизнес-анализ в системе контроллинга

3.1. Развитие бизнес-анализа в системе контроллинга

В настоящее время компетенции в области процессного управления в частности и бизнес-анализа в целом чрезвычайно востребованы экономическими субъектами, которые стремятся к повышению операционной эффективности. В настоящее время турбулентная среда бизнеса требует существенно новых подходов к управлению экономическими субъектами с целью долгосрочной координации. Процессная ориентация представляет собой горизонтальное управление, базирующееся на выделении совокупности бизнес-процессов, которые направлены на результат. Это приобретает особую актуальность в современном кризисном социально-экономическом положении и перманентно изменяющихся рыночных условиях.

Сегодня сфера интересов контроллинга сдвигается в сторону регулирования динамических бизнес-систем и бизнес-процессов [28]. Для обеспечения эффективности всего цикла принятия решений необходима эффективная система бизнес-анализа, включающая все направления деятельности экономического субъекта и позволяющая консолидировать данные из всех источников системы учета, получать информацию в реальном времени и формировать интерактивную отчетность.

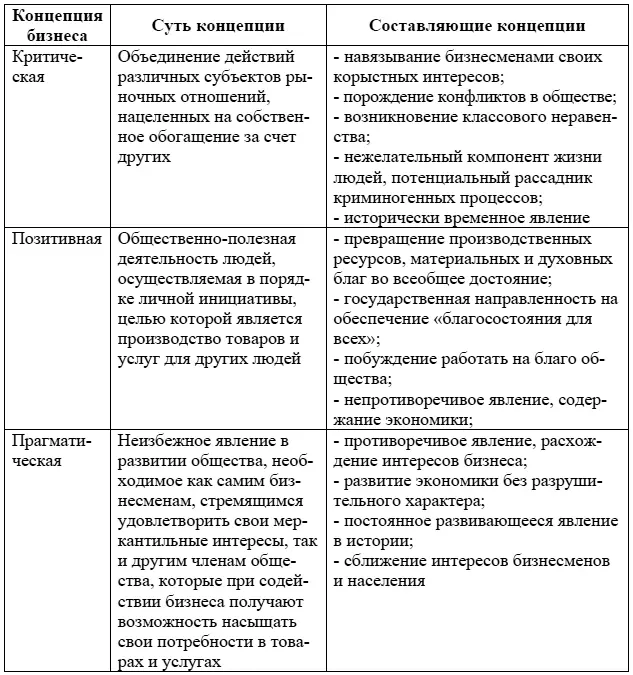

Бизнес-анализ начинается с определения сферы бизнеса компании. Для того чтобы понять природу бизнес-анализа, следует рассмотреть три исторически сложившиеся теоретические концепции толкования сущности бизнеса (позитивную, критическую, прагматическую) [21] (табл. 2).

Таблица 2

Именно прагматическая концепция бизнеса по своей сущности может трактоваться как теоретическая основа бизнес-анализа [20], направленного на оценку результатов хозяйствования во взаимодействии с системой стейкхолдеров для удовлетворения их частных интересов, а также на поиск путей наилучшего воплощения целей определенной группы заинтересованных сторон.

Универсальную трактовку определения «заинтересованная сторона» (stakeholder) ввел Роберт Фриман, специалист в области стратегического управления, в 1984 г. в своей книге «Стратегический менеджмент: концепция заинтересованных сторон». Стейкхолдеры в его понимании – это «любые группы или индивиды, которые могут повлиять или на которые влияет достижение целей организации» [222, р. 46]. Р. Фриман предложил также принципиально иной взгляд на природу бизнеса и его целевое предназначение. Согласно его теории, приоритетной установкой руководства каждой компании должна стать максимальная ориентация на удовлетворение интересов всех категорий заинтересованных сторон посредством достижения собственных организационных целей. Однако многие положения данной теории заинтересованных сторон воплотили идеи Мэри Паркер Фоллетт [221], обеспечив тем самым направление их продвижения Р.Е. Фрименом почти шесть десятилетий спустя.

В 1994 г. Джон Элкингтон было введено понятие «тройное основание» («triple bottom Une»), суть которого заключалась в том, что для идеальной организации критериями успеха являлось формирование финансовых, экологических и социальных ценностей. Концепция тройного критерия появилась в результате эволюции понимания основных результатов деятельности экономических субъектов. К чисто экономическим (прибыль) результатам компании во второй половине XX в. добавилась реализация социальной ответственности и, наконец, к концу прошлого века – ответственность за экологию. Современное понимание цели экономического субъекта ведет к необходимости ее рассмотрения как системы стейкхолдеров в их взаимодействии, при этом каждая цель подразумевает определенную группу стейкхолдеров и имеет свое воплощение. Обеспечение эффективного взаимодействия с заинтересованными сторонами является необходимым для поддержания их вовлеченности в бизнес-анализ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.