Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Предложенные подходы позволили автору определить предмет бизнес-анализа с позиций контроллинга в системе процессного управления. Под предметом бизнес-анализа следует понимать процессы, протекающие в экономическом субъекте, явления, события с точки зрения их результативности, объективные потребности заинтересованных сторон.

В качестве объектов исследования бизнес-анализ рассматривает экономические единицы различных организационно-правовых форм, обособленные пределами коммерческой самостоятельности и являющиеся частью единого рыночного механизма. В рамках процессного подхода объектами исследования бизнес-анализа являются результаты бизнес-процессов. Следует заметить, что бизнес-анализ осуществляется не только в проектах, но также в процессах развития и непрерывного совершенствования бизнеса.

В связи с тем, что информационные технологии все более глубоко проникают в бизнес-процессы экономических субъектов, проявляются новые особенности бизнес-анализа, заключающиеся в том, что в качестве объектов, кроме прочего, рассматриваются организационные и информационные системы, а также проекты по их созданию и изменению.

Бизнес-анализ как метод научного познания выражается в изучении расширенного набора объектов путем разделения основного объекта на составные части, включающие в себя организации, процессы, технологии, правила, инструменты, проблемы, причины и последствия, цели, возможности, риски, проекты, планы, ресурсы, издержки, выгоды, требования, предложения, ограничения, приоритеты, зависимости [154].

Познавательная деятельность индивидуума как субъекта направлена на объект познания: «объекты анализа могут быть исключительно разнородными – страна, рынок, предприятие, инвестиционный проект, технологическая линия, себестоимость, цена и т. п.» [90, с. 80–81].

Исходя из определения термина «субъект» как носителя деятельности, сознания и познания [128], зависящего от рефлексивности, определим субъект бизнес-анализа. Поскольку рефлексивность человека напрямую влияет на степень реализации его возможностей [197]. Джордж Сорос объясняет рефлексивность с позиции реализации субъектом одновременно двух функций:

1) пассивной, или когнитивной, функции, когда участники пытаются понять ситуацию, в которой они участвуют, создать картину, соответствующую реальности;

2) активной функции, или функции участника, когда он пытается оказать влияние, подделать реальность под желания [168].

Следовательно, к субъекту добавляется свойство быть носителем рефлексии.

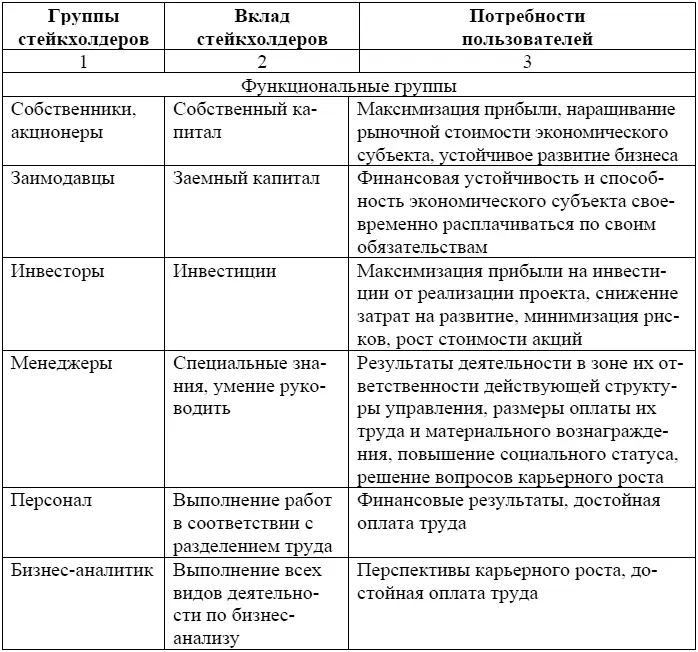

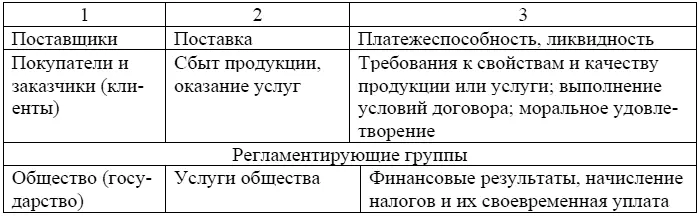

Набирающая силу концепция стейкхолдеров [228] позволяет определить их (стейкхолдеров) как субъектов бизнес-анализа, имеющих признаки активных носителей деятельности, а также интересы и цели, которые пересекаются с целями организации. Роль субъекта в бизнес-анализе весьма существенна, так как именно он выбирает объект в соответствии с бизнес-требованиями. При этом контроллер-аналитик делегирует объяснительную модель требований бизнеса разработчикам решений. Субъекты бизнес-анализа представлены в таблице 4.

Таблица 4

Окончание Таблицы 4

Деятельность экономического субъекта осуществляется в условиях турбулентного протекания социально-экономических процессов, многообразия возможных состояний и ситуаций реализации решения, в этих условиях проведение бизнес-анализа связано с необходимость формирования его целей. Главная цель бизнес-анализа заключается в выявлении и устранении неопределенности относительно организационных изменений, результатом которых будет являться создание моделей, которые обеспечивают понимание. Следует заметить, что выбор цели бизнес-анализа во многом определяет бизнес-модель экономического субъекта в целом. Основную задачу бизнес-анализа Уэйн У. Эккерсон видит в «улучшении» информации для ускорения корпоративных процессов и обеспечения максимальной эффективности в достижении стратегических целей [206].

Бизнес-анализ может выполняться как в рамках проекта, так и в ходе эволюции экономического субъекта и его непрерывного развития для определения текущего и будущего состояния, а также для разработки действий, которые необходимы для перехода от текущего состояния к будущему.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.