Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В современной литературе можно обнаружить различные взгляды на определение бизнес-анализа, в частности он может трактоваться как практическая дисциплина, направленная на выявление потребностей бизнеса и поиск решений для бизнес-проблем [65]; необходимый компонент реализации основных функций управления (планирования, контроля и т. д.), процесс и инструментарий оценки в прошлом, настоящем и будущем бизнес-отношений организации: операционных, финансовых, маркетинговых, организационных, инвестиционных [52]; процедура выявления задач и потребностей компании, а также нахождения решений проблем [125]; инструмент управления, предназначенный для удовлетворения потребностей самостоятельного субъекта [52]; дисциплина выявления деловых потребностей и нахождения решений [151]; важнейшая функция управления, связанная с анализом выполнения всех разделов производственного (внутреннего) бизнес-плана [29].

Безусловно, заслуживает особого внимания трактовка, данная Международным институтом бизнес-анализа (International Institute of Business Analysis, ИВА, основан в 2004 г. в Торонто) в своде знаний ВАВОК Guide v3 [1]: «Бизнес-анализ – это деятельность, которая позволяет путем определения потребностей внедрять изменения в компании и рекомендации решений, представляющие ценность для заинтересованных лиц» [215].

По мнению автора, данное определение позволяет ответить на два важных вопроса: первый блок определения – для чего внедрять изменения экономическому субъекту, второй – каким образом внедрять изменения.

Следовательно, бизнес-анализ предоставляет возможность экономическому субъекту установить потребности и мотивировать изменения, а также выработать и изложить соответствующие решения, которые позволят повысить эффективность бизнес-процессов и будут содействовать положительной (полезной) реализации бизнес-изменений.

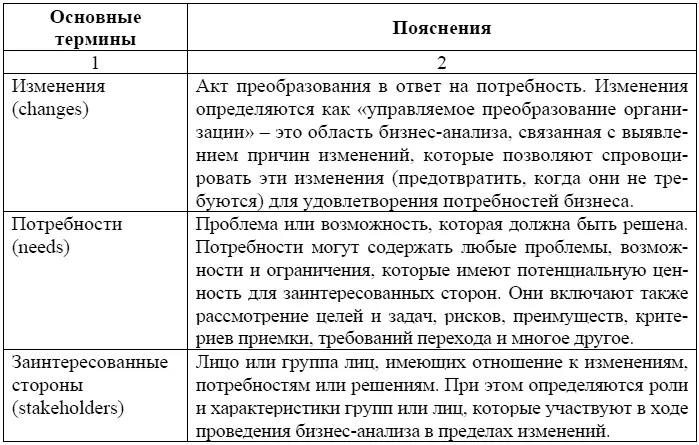

Международным институтом бизнес-анализа определено шесть основных понятий, связанных с бизнес-анализом (ВАССМ – Business Analysis Core Concept Model), представленных в таблице 3.

Таблица 3

Окончание Таблицы 3

Возвращаясь к определению бизнес-анализа, отражающего взаимосвязь между данными понятиями, которые не должны существовать по отдельности, следует учитывать потребности, имеющие ценность для заинтересованных сторон, а также определять, удовлетворяет ли решение потребности в пределах контекста.

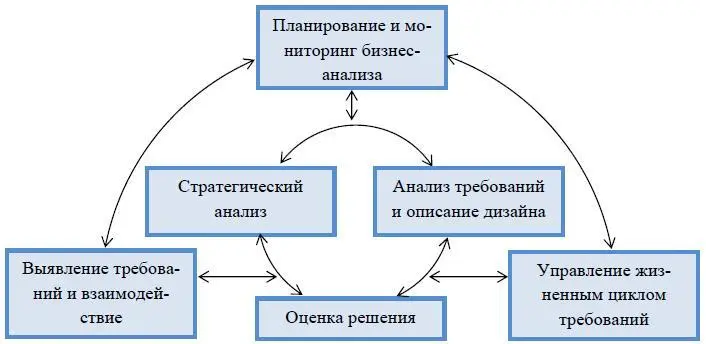

Области знаний, поддерживающие эффективное выполнение бизнес-анализа, представлены на рисунке 13.

Процесс погружения в область знаний бизнез-анализа охватывает установление корреляционных групп задач и методик, которые необходимы для получения лучших результатов и делают возможным посмотреть на деятельности экономического субъекта под новым углом. Внедрение стандартов из Свода знаний по бизнес-анализу (и других сопутствующих Сводов знаний), представляющих лучшие наработки и комплекс описания знаний, связанных со всеми прилегающими видами деятельности, задачами и навыками, позволяющих в системе контроллинга вывести результаты бизнез-анализа из произвольного на управляемый уровень.

Рис. 13. Связи между областями знаний [215]

Несмотря на то, что бизнес-анализ имеет ярко выраженный прикладной характер, его следует также рассматривать как систему специальных знаний, сочетающий набор характеристик, которые свойственны категории «наука». Широкая форма человеческих знаний о том или ином предмете, явлении или процессе нацеливает на формирование теории. «Теоретический и конкретный анализ всегда взаимосвязаны» [203, с. 10].

Сущность бизнес-анализа в системе контроллинга заключается в подготовке аналитической информации для принятия управленческих решений. Тщательный подбор информации, научно обоснованные методы бизнес-анализа обеспечивают наиболее оптимальные в данных условиях решения.

Предметом бизнес-анализа как науки в системе контроллинга являются бизнес-процессы, отражающие технологический и аналитический этапы принятия управленческих решений.

В рамках определения предметной области бизнес-анализа автор выделяет следующие научные подходы, повлиявшие на его теоретические выводы: В.И. Бариленко – экономические явления, их причинно-следственные связи и соответствие требованиям стейкхолдеров [21]; Д.А. Дуденков – одна из функций управления, отражающая технологический этап процесса принятия управленческих решений [65]; Г. Савельев (модель основных понятий (ВАССМ)) – решения, обеспечивающие изменения, нужные для удовлетворения потребностей, контексты, в которых эти изменения осуществляются, участников, и пользу, которую участники получают от изменений [154, с. 11–12]. Вместе с тем, рассматривая предмет науки как управленческую функцию, Д.А. Дуденков сводит важный методологический аспект к уровню практики.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.