Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

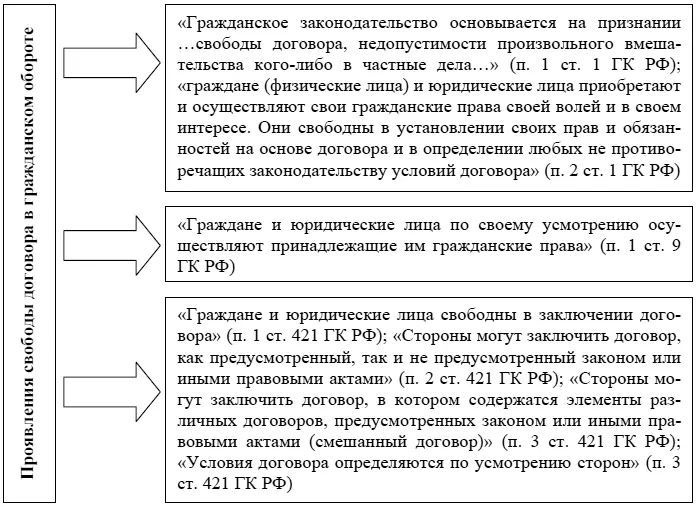

Рис. 12. Прямое проявление принципа свободы договора в гражданском обороте

Свобода договора, как любая другая свобода, не может быть безграничной. В нормах договорного права в общей форме в Гражданском кодексе РФ (ст. 421 «Свобода договоров», ст. 426 «Публичный договор» и ст. 428 «Договор присоединения») устанавливаются различного рода ограничения, которые детализируются в других статьях ГК РФ. Таким образом, законодательно установленные императивные правовые нормы, которые имеют отношение к договорам, отображают ограничения свободы.

В институциональном смысле значение контрактной (договорной) свободы сводится к тому, что частный владелец права собственности (пучка правомочий) может передавать это право вместе с активом, к которому оно относится, туда, где это право оценивается более высоко [190]. При этом свобода контракта, так же как и договора, включает свободу: 1) решения о заключении контракта; 2) выбора партнера при заключении контракта; 3) определения содержания контракта; 4) выбора формы (типа) контракта. Из свободы контракта вытекает частная автономия.

Проявление принципа свободы договора шире, чем автономия воли, и полностью на него распространяется. Для договора требуется совпадение воли сторон по всем вопросам, которые имеют для них существенное значение. Автономия воли «состоит в том, что стороны имеют право устанавливать по своему усмотрению содержание договора» [32, с. 203].

Исследования практики применения ст. 431 ГК РФ показывают, что первостепенной задачей суда при определении прав и обязанностей договора является установление действительной воли сторон, что сочетается с принципом свободы договора.

Наличие принципа диспозитивности определяется договорным правом, где поведение сторон преимущественно регулируется императивными и диспозитивными нормами, которые в большинстве случаев не могут быть установлены непосредственно из текста закона.

Однако принцип диспозитивности наиболее содержательно отображен в п. 2 ст. 1 ГК РФ: «Граждане (физические лица) и юридические лица приобретают и осуществляют гражданские права своей волей и в своем интересе». Несмотря на достаточную лаконичность нормы, ее пределы может содержать только источник права. Принцип диспозитивности в договорных правоотношениях проявляется в возможности сторон по своему усмотрению «приблизить» законодательство к соответствующим действиям (реализовывать субъективные права).

В порядке и. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивными нормами), действующими в момент его заключения. Императивные нормы права – «нормы права, содержащие властные предписания, отступления от которых не допускаются» [35, с. 373]. При отклонении условий договора от императивных норм наступают последствия в соответствии со ст. 168 ГК РФ, т. е. несоответствие сделки требованиям нормативных правовых актов свидетельствует о признании ее недействительной.

Избыточность императивности не позволяет участникам гражданского оборота (и прежде всего предпринимателям) самим определять условия взаимодействия друг с другом. Проблема усугубляется тем, что многие нормы корпоративного права нередко расцениваются российскими судами как императивные, если в них прямо не сказано «если иное не предусмотрено соглашением сторон» [70]. Таким образом, следует отказаться от упования исключительно на приоритет свободного договорного усмотрения сторон в гражданских правоотношениях. Свобода в гражданском обороте возможна лишь при наличии жестких самоограничений у его участников [147].

По мнению автора, договорная политика в деле конструирования договорных отношений должна формировать регулятивные модели договора, отражающие в большей или меньшей степени элементы императивных и диспозитивных норм.

Одним из объектов учета являются обязательства. Обязательство возникает из договора в соответствии с действующим законодательством, вне зависимости от какого-либо движения в его исполнении. Анализ и обобщение полученной информации о ходе выполнения договорных обязательств способствуют повышению эффективности их координации в системе контроллинга.

В Гражданском кодексе РФ отсутствует определение исполнения обязательства. «Исполнение обязательств состоит в совершении кредитором и должником действий, составляющих содержание их прав и обязанностей, как то: передача вещи, уплата денег, выполнение работ и т. д.» [35, с. 236].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.