Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На любом рынке спрос рождает предложения, продавцы и покупатели заключают сделки. Естественно считать, что на институциональном рынке заключаются институциональные трансакции (сделки) [10].

Реализация коммерческих планов экономических субъектов невозможна без совершения сделок (заключения договоров). Договорная политика во многом определяет ведение управленческого учета.

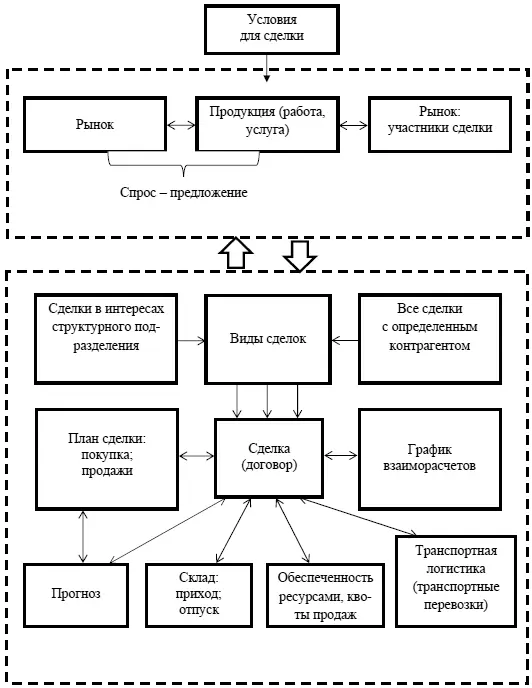

Важным элементом организации учета является использование сделки как базового компонента, а договора (внутреннего либо внешнего) или эквивалентного ему документа – в качестве отражения фактов хозяйственной жизни по сделке в учете, содержащих множество аналитических атрибутов. Схема возможных аспектов отражения сделки в управленческом учете представлена на рисунке 11. Следует отметить, что договоры относятся к той разновидности юридических фактов, которые являются сделками, а следовательно, представляют собой действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК). В отличие от сделки договор не может быть односторонним и всегда представляет собой соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК), то есть порождение гражданско-правовых последствий.

Рис. 11. Возможные аспекты отражения сделки в управленческом учете

Возникающие при этом договорные отношения требуют серьезного отношения со стороны контроллеров и высшего руководства экономических субъектов.

Суть управленческого учета заключается в производстве информации для управления [164]. Контроллинг в сфере договорной политики, выполняя роль поддержки в принятии и реализации управленческих решений, в вопросах выбора контрагента, предмета (вида) и условий договоров (их выполнения), ориентируется на информацию, формируемую в управленческом учете. Методологической основой организации системы управленческого учета и управленческой отчетности в системе контроллинга являются договорные отношения. Для юридического обоснования фактов хозяйственной жизни при совершении сделки основанием является возникновение, изменение и прекращение конкретных правоотношений.

Партнерские связи в современных условиях ведения бизнеса выступают не только важным составным элементом предпринимательских действий, но и необходимым условием договорных отношений между контрагентами, давая возможность каждому из них получить определенный уровень прибыли за счет обмена результатами деятельности. Вследствие этого целью взаимодействия с бизнес-партнерами всегда является получение необходимого доступа к каким-либо ресурсам (материально-техническим ресурсам, готовой продукции, финансовой среды), рынкам, технологиям или каналам распределения [64].

Эффективность деятельности экономического субъекта во многом зависит от правовых факторов. В соответствии со ст. 8 Гражданского кодекса РФ из договоров и иных сделок, предусмотренных законом, а также из договоров и сделок, хотя и не предусмотренных законом, но не противоречащих ему, возникают гражданские права и обязанности, правоотношения участников сделки. В связи с этим особое значение в управлении экономическим субъектом уделяется формированию договорной политики, вплотную связанной с трансакционными издержками.

«Трансакция – это не обмен товарами, а отчуждение и присвоение прав собственности и свобод, созданных обществом» [214, р. 652]. Большая роль в данном случае отводится рыночной трансакции, которая предполагает единый правовой статус ее контрагентов. Для того чтобы выполнить трансакцию, должно быть обоюдное добровольное согласие сторон ее совершить, а именно это обмен правами собственности на блага, возникающий в результате добровольного соглашения обеих сторон этой трансакции.

По мнению Р. Коуза, который ввел понятие «трансакция», «чтобы осуществить рыночную трансакцию, необходимо определить, с кем желательно заключить сделку и на каких условиях провести предварительные переговоры, подготовить контракт. Собрать сведения, чтобы убедиться в том, что условия контракта выполняются и т. д.» [100, с. 59].

Договорная политика влияет не только на положение дел партнеров экономического субъекта, но и служит первоисточником учетного процесса, на основе которого будет строиться учет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.