Андрей Медведев - Международный менеджмент. Стратегические решения в многонациональных компаниях

Здесь есть возможность читать онлайн «Андрей Медведев - Международный менеджмент. Стратегические решения в многонациональных компаниях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент СПбГУ, Жанр: management, management, management, popular_business, personal_finance, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международный менеджмент. Стратегические решения в многонациональных компаниях

- Автор:

- Издательство:Array Литагент СПбГУ

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-9924-0082-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международный менеджмент. Стратегические решения в многонациональных компаниях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международный менеджмент. Стратегические решения в многонациональных компаниях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов и слушателей Школ бизнеса (менеджмента), в том числе обучающихся по программе EMBA, а также менеджеров и специалистов международных компаний и международных отделов российских компаний.

Международный менеджмент. Стратегические решения в многонациональных компаниях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международный менеджмент. Стратегические решения в многонациональных компаниях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, на первый план выходит не фактор собственности в отношении зарубежных активов, а возможность осуществления эффективного контроля над их использованием. [41] В теории прямых зарубежных инвестиций возможность эффективного контроля над зарубежными операциями является важным отличием прямых инвестиций за рубежом от портфельных инвестиций (подробнее теории мировой торговли и прямых зарубежных инвестиций рассмотрены в главе 4).

Так как на практике имеет место множественность способов ведения зарубежных операций, используемых компаниями за рубежом, контроль над зарубежными операциями может осуществляться как через владение активами, так и через операционное взаимодействие. Помимо организации дочернего предприятия (наиболее очевидный признак отнесения компании к разряду МНК), фирмы могут использовать альянсы и партнерства, обмен активами, участие в зарубежных проектах в качестве оператора, соглашения о разделе продукции и другие способы.

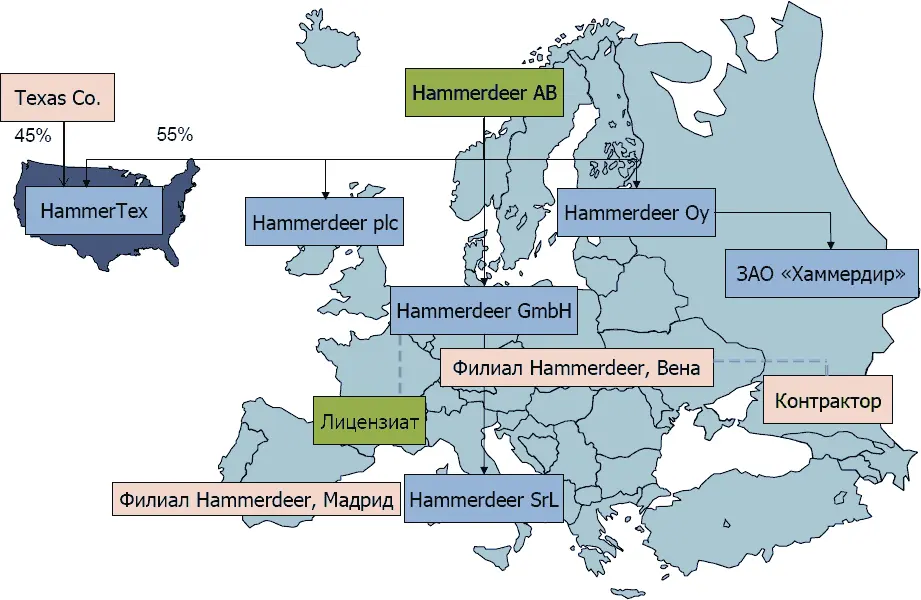

Представление о структуре современной МНК дает схема, приведенная на рис. 3.1.

Рис. 3.1. Структура гипотетической многонациональной корпорации

Гипотетическая корпорация Hammerdeer включает в себя зарегистрированную в Швеции материнскую компанию Hammerdeer AB, три ее дочерних предприятия (в Великобритании, ФРГ и Финляндии), совместное предприятие HammerTex в США (с местным партнером Texac Co.).

Кроме того, германское дочернее предприятие в свою очередь владеет дочерним предприятием в Италии, а финское подразделение – дочерним предприятием в России. Германское и итальянское дочерние предприятия имеют филиалы (не юридические лица), соответственно, в Австрии и Испании. В сферу влияния (контроля) корпорации входят также несколько независимых компаний за рубежом. Так, германское дочернее предприятие заключило с независимой французской компанией (компанией-партнером) лицензионное соглашение, в соответствии с которым французская компания осуществляет производство и сбыт продукции Hammerdeer во Франции. Австрийский филиал от имени германского дочернего предприятия заключил контракт на производство некоторых видов продукции корпорации с российским контрактором (реализация продукции на российском и смежных рынках осуществляется при этом австрийским филиалом).

Таким образом, структура МНК может быть достаточно сложной; в сферу контроля материнской компании попадают не только дочерние предприятия и ассоциированные компании, но также независимые зарубежные компании, связанные с подразделениями корпорации контрактными отношениями.

Состав и структура любой МНК могут непрерывно изменяться: в состав МНК могут входить вновь приобретаемые компании и целые группы компаний, в то же время корпорация может избавляться от ставших недостаточно эффективными и непрофильных предприятий. Например, базирующаяся в Финляндии группа Fazer в 2007 г. продала целое подразделение Candyking, занятое в секторе продажи развесных конфет, а в 2008 г. приобрела шведское хлебопекарное предприятие Lantmännen Färskbröd. Российская компания «Норильский никель» в 2003 г. приобрела контрольный пакет акций американской горнодобывающей компании Stillwater Mining, а в 2010 г. продала все эти акции. В случае, если зарубежное дочернее предприятие остается в составе МНК, оно может прекратить на какое-то время свои операции. В 2009 г. «Русал», российская металлургическая фирма, приостановила на год производство на своих глиноземных предприятиях Windalco на Ямайке и Eurallumina в Италии в связи с резким падением спроса на глинозем в условиях кризиса.

Эти обстоятельства следует учитывать при проведении анализа динамики показателей МНК. Так, по итогам 2010 г. в консолидированный отчет германской корпорации BASF, одного из мировых лидеров химической промышленности, были включены финансовые показатели 339 компаний: 318 дочерних предприятий и 21 совместного предприятия, в которых BASF имеет одного или нескольких партнеров. Кроме того, в отчете BASF были выделены 14 дополнительных компаний, в которых она владеет миноритарным пакетом акций. Годом ранее в корпорации насчитывалось 345 консолидируемых компаний и 17 компаний с миноритарным участием. В 2010 г. впервые были включены в консолидированный отчет 46 компаний; 52 компании были исключены из отчета [BASF, 2010, p. 150].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международный менеджмент. Стратегические решения в многонациональных компаниях»

Представляем Вашему вниманию похожие книги на «Международный менеджмент. Стратегические решения в многонациональных компаниях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международный менеджмент. Стратегические решения в многонациональных компаниях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.