Ольга Красова - Управленческий учет в США

Здесь есть возможность читать онлайн «Ольга Красова - Управленческий учет в США» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2006, ISBN: 2006, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет в США

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет в США: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет в США»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет в США», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В пояснительной записке к финансовой отчетности не расшифровываются все строки отчетности, как того требует ГААП США. Вместо этого приводятся анализ тенденций изменений в структуре баланса, анализ источников финансирования деятельности компании, анализ динамики коэффициентов (ликвидности, оборачиваемости и т. д.), то есть в качестве пояснений к отчетности анализируется финансово-хозяйственная деятельность предприятия. Нет необходимости готовить и отчет об изменениях в собственном капитале.

Система управленческого учета компании базируется на первичных данных бухгалтерского учета, который ведется в программе «1С: Бухгалтерия», а также на информации торгово-складской программы. Данные управленческого учета собираются из этих двух систем в программе «GAAP для платформы 7.7» (надстройка к «1С: Бухгалтерия», разработанная московской фирмой «ПиБи»).

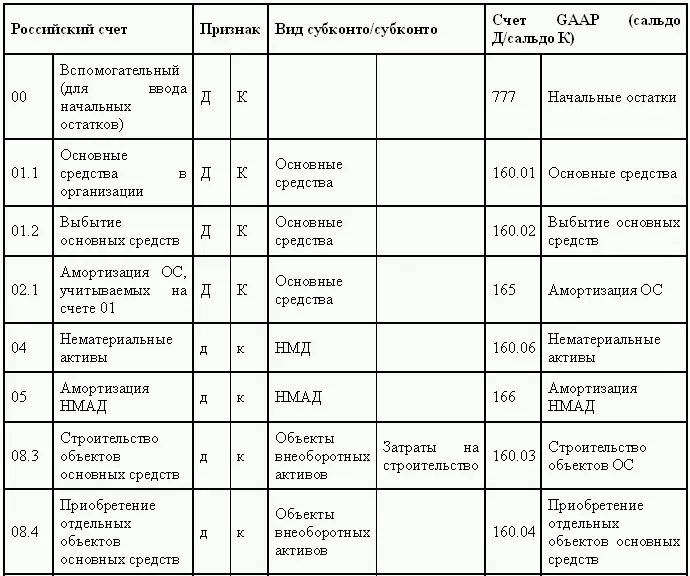

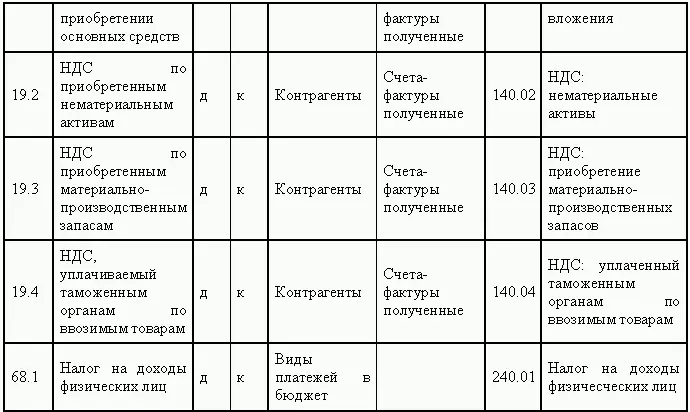

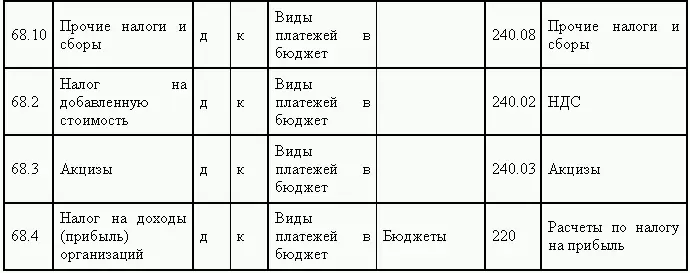

Для автоматического формирования проводок между российским планом счетов и планом счетов управленческого учета была настроена карта соответствия (см. таблицу 3.2). По одним счетам такое соответствие является однозначным, по другим – нет. Например , между отдельными юридическими лицами внутри компании существуют хозяйственные отношения. Расчеты между ними при создании консолидированной отчетности необходимо исключать. Для этого обороты по соответствующим счетам и контрагентам направляются на счет управленческого учета 777 «Начальные остатки», благодаря чему задолженность по внутренним расчетам в управленческом учете не отражается.

Данные управленческого учета, касающиеся движения денежных средств, получаются из бухгалтерского учета путем следующего преобразования проводок:

• перенос суммы по счету из базы российского учета на соответствующий счет в документах управленческой отчетности;

• перенос в систему параллельного учета только дебетового или только кредитового оборота по счету;

• перенос счета с учетом анализа субконто;

• перенос счета по типу проводок;

• перенос счета по набору проводок;

• перенос оборота по счету на группу счетов параллельного учета пропорционально определенной базе.

Для формирования данных управленческого учета из информации бухгалтерского учета к бухгалтерским счетам были открыты дополнительные аналитики (субконто) и добавлены забалансовые счета. Последние необходимы для того, чтобы отражать движение денег и затраты с развернутой аналитикой, что невозможно в бухгалтерском учете. Например , в российском плане счетов у счета 44 есть только одна аналитика – «Издержки обращения». Для ведения управленческого учета этой информации недостаточно, поскольку группировка расходов управленческого учета не совпадает с группировкой бухгалтерского учета (например, некоторые виды рекламных расходов, командировочных, представительских, списание сырья и материалов).

Забалансовые счета имеют три типа аналитики: объект, подобъект и тип затрат, по которым существуют соответствующие справочники. В качестве объектов используются крупные центры затрат – отдельные юридические лица. Подобъектам соответствуют подразделения внутри юридических лиц, например отдел закупок, отдел продаж, бухгалтерия. В аналитике «Тип затрат» доступен список возможных статей расходов и видов движения денежных средств.

Бухучет ведется в разрезе контрагентов. Номенклатурный учет в бухгалтерии не осуществляется из-за риска перегрузки системы. Для управленческих целей учет реализации и себестоимости ведется в разрезе групп товаров. Для этого используются данные специальных отчетов торгово-складской системы.

В компании с 2003 года ведется статистика различий промежуточных и окончательных значений по указанным статьям бюджета. Путем применения соответствующих коэффициентов, полученных из статистической информации, промежуточные данные преобразуются в отчетные.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет в США»

Представляем Вашему вниманию похожие книги на «Управленческий учет в США» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет в США» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.