Ольга Красова - Управленческий учет в США

Здесь есть возможность читать онлайн «Ольга Красова - Управленческий учет в США» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2006, ISBN: 2006, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет в США

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет в США: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет в США»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет в США», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Только после одновременной постановки как учетного, так и бюджетного процессов возможна полноценная работа системы управленческого учета: на основе анализа отчетности, полученной из регистров управленческого учета по различным аналитическим срезам (поставщикам, кодам затрат, видам продукции, срокам и т. п.), принимаются управленческие решения.

Практика управленческого учета отечественных компаний . [7]Важнейшими задачами многих отечественных компаний являются, с одной стороны, постановка системы управленческого учета, позволяющей получить необходимую руководителям управленческую информацию, а с другой – составление отчетности в соответствии с западными стандартами – желательное условие в случае привлечения иностранных инвесторов. Компания Faberlic объединила решение этих задач, создав систему управленческого учета на основе ГААП США.

Реализация проекта постановки системы управленческого учета в компании Faberlic началась в январе 2003 года. Компания активно росла, и руководству потребовались более эффективные инструменты для принятия решений по управлению расширяющимся бизнесом. Проблемы сбора и обработки информации о деятельности компании на тот момент были достаточно типичными для развивающихся компаний – неполная достоверность данных, получаемых от дочерних обществ, запаздывание информации, отсутствие четкой системы управленческого учета и бюджетирования. Первоначально руководством была поставлена задача создания системы планирования, бюджетирования и контроля исполнения бюджетов, затем эта задача расширилась – необходимо было наладить регулярную подготовку управленческой отчетности.

Предполагалось, что в будущем компания столкнется с необходимостью привлечения средств международных инвесторов, поэтому для минимизации затрат было решено строить систему управленческого учета таким образом, чтобы на ее основе можно было формировать отчетность по западным стандартам. Предпочтение было отдано стандартам ГААП США, поскольку МСФО оказалось сложнее приспособить для целей управления компанией. Так, Faberlic в большей степени подходили методы переоценки запасов, основных средств, амортизации некоторых нематериальных активов, заложенные в ГААП США.

За основу управленческого учета Faberlic взяты следующие основные принципы ГААП США:

1. Принцип стоимости (все активы учитываются по цене приобретения; обязательства и составляющие собственного капитала отражаются по сумме, зафиксированной на момент их возникновения).

2. Принцип соответствия доходов и расходов. Доходы относятся к тому отчетному периоду, в котором товары были проданы, услуги оказаны, а расходы – к периоду, когда они были понесены для получения этих доходов (учет по методу начисления).

3. Принцип непрерывности (компания собирается продолжать свою деятельность вечно). Кроме того, решено было использовать предусмотренные ГААП США правила группировки активов в порядке убывания их ликвидности и отдельное отражение дебетового и кредитового сальдо.

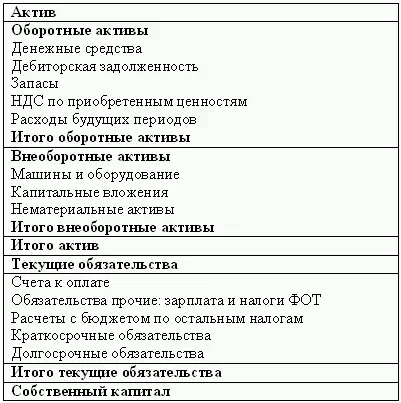

Отчетные формы системы управленческой отчетности создавались на основе порядка расположения активов и пассивов, рекомендованного ГААП США: активы – в порядке убывания ликвидности, пассивы – в порядке убывания срочности погашения. В таблице 3.1 приведена свернутая форма баланса. В развернутую форму добавляются подразделы «Счета к получению», «Предоплаченные расходы», отдельными строками выделяются крупные дебиторы. Управленческий учет ведется в долларах США. План счетов управленческого учета и порядок учета операций построены в соответствии с рекомендациями ГААП США.

В то же время отдельные положения американских стандартов в силу трудоемкости их исполнения в существующей системе управленческого учета решено не соблюдать. Сейчас признано нецелесообразным оценивать запасы сырья по правилам ГААП США (по наименьшей из двух величин – себестоимости или чистой цене продаж), поэтому стоимость запасов отражается по цене приобретения, которая, как правило, очень близка к рыночной. То же касается и готовой продукции, поскольку срок ее реализации не превышает трех месяцев.

Решено не создавать резервы под обесценение запасов. В силу специфики бизнеса производить переоценку таких запасов пришлось бы ежемесячно, что привело бы к росту трудозатрат. Сырье, которое может быть отнесено к запасу под списание сегодня, в следующем периоде в силу изменения технологии производства или ассортимента продукции может стать производственным запасом. В таком случае начислять резервы и, следовательно, уменьшать прибыль на объем этих резервов нет смысла. Поэтому списание производится только по факту.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет в США»

Представляем Вашему вниманию похожие книги на «Управленческий учет в США» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий учет в США» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.