Владимир Спивак - Управление персоналом - учебное пособие

Здесь есть возможность читать онлайн «Владимир Спивак - Управление персоналом - учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Эксмо», Жанр: management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление персоналом: учебное пособие

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- ISBN:978-5-699-29059-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление персоналом: учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление персоналом: учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учебное пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования.

Для студентов экономических факультетов вузов, а также тех, кто изучает данный предмет самостоятельно.

Управление персоналом: учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление персоналом: учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

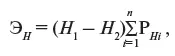

Р нв– прирост процента выполнения норм выработки рабочими;

Р нв1, Р нв2– выполнение норм выработки соответственно до и после повышения квалификации, %.

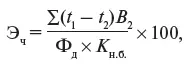

2. Экономию за счет снижения трудоемкости по формуле:

где t 1, t 2– трудоемкость единицы продукции, работ до и после внедрения мероприятия, нормо-час;

Ф д– фонд рабочего времени одного работника до внедрения (эффективный);

В 2– годовой объем производства после внедрения;

К нб– коэффициент выполнения норм в базисном году.

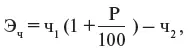

3. Экономию (условное высвобождение численности) за счет прироста объема производства:

где ч 1и ч 2– численность работающих до и после внедрения;

Р – прирост объема производства в результате внедрения мероприятия, %.

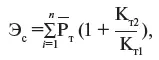

4. Экономию по себестоимости за счет снижения текучести рабочей силы:

где  – среднегодовой ущерб от текучести кадров;

– среднегодовой ущерб от текучести кадров;

Р т1– ущерб от недополучения продукции, когда увольняющиеся работники предупредили о желании уволиться, но «дорабатывают» 2 недели;

Р т2– ущерб от недополучения продукции от новичков;

Р т3– затраты на обучение новичков (целевое или иное обучение);

Р т4– дополнительные расходы, связанные с организацией работ по приему и увольнению по собственному желанию;

Р тп– другие расходы, связанные с текучестью;

К т2– ожидаемый процент текучести рабочей силы после внедрения комплекса мероприятий по НОТ или мероприятий, направленных на снижение текучести, повышение лояльности работников предприятию, улучшение отношения к труду;

К т1– фактический процент текучести рабочей силы в связи с недостатками в организации труда на предприятии;

n – количество видов ущерба.

5. Экономию в связи с сокращениями заболеваемости и травматизма:

где Н 1 и Н 2 – потери рабочего времени по временной нетрудоспособности в течение года до и после внедрения мероприятия, дней;

– средний дневной ущерб в связи с травматизмом или профзаболеванием, руб., определяется по данным за последние 3–5 лет, состоит из слагаемых:

– средний дневной ущерб в связи с травматизмом или профзаболеванием, руб., определяется по данным за последние 3–5 лет, состоит из слагаемых:

Рн 1 – выплата по временной нетрудоспособности,

Рн 2 – оплата регрессивных исков за счет предприятия работникам, получившим производственную травму или профзаболевание,

Рн 3 – выплата пенсий при уходе за инвалидом,

Рн 4 – затраты на медицинское оборудование и медикаменты,

Рн 5 – затраты на санаторно-курортное лечение за счет фирмы,

Рн п – другие,

n – всего видов затрат.

В Гражданском кодексе есть глава 59 «Обязательства вследствие причинения вреда», согласно которой работодатель несет ответственность за ущерб, понесенный работником его предприятия в связи с полученной травмой или иным вредом, причиненным жизни или здоровью гражданина при исполнении им договорных обязательств. Возмещению подлежит утраченный потерпевшим доход, который он мог бы иметь, не получи он увечье или травму, а также все расходы, понесенные при лечении, на приобретение лекарств, при протезировании, санаторно-курортном лечении, приобретении специальных транспортных средств, подготовке к другой профессии и т. д., при этом в расчет не принимаются пенсии и заработок потерпевшего. В случае ликвидации предприятия компенсацию вреда принимает на себя преемник либо со счета предприятия снимается и капитализируется сумма, достаточная для возмещения вреда, нанесенного работнику. Разработаны и приняты «Правила возмещения работодателем вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением ими трудовых обязанностей» в ред. Федерального закона от 24.11.95 № 180-ФЗ. Вывод, который должен сделать предприниматель: затраты по охране труда экономически целесообразны и окупаемы.

В работе Синк Д. Скотта «Управление производительностью» [140]приводится пример из опыта работы аэрокосмического и оборонного производства Ханиуэлл по разработке системы показателей измерения производительности и качества труда в различных подразделениях, в т. ч. в отделе кадров (ОК). Перечень показателей, отражающих результаты деятельности службы управления персонала, можно представить следующим образом:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление персоналом: учебное пособие»

Представляем Вашему вниманию похожие книги на «Управление персоналом: учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление персоналом: учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.