Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI

Здесь есть возможность читать онлайн «Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система вознаграждения. Как разработать цели и KPI

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3669-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система вознаграждения. Как разработать цели и KPI: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система вознаграждения. Как разработать цели и KPI»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система вознаграждения. Как разработать цели и KPI — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система вознаграждения. Как разработать цели и KPI», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4) объемы могут расти за счет реакции рынка (а не усилий менеджера), и компания, выполняя принятые на себя обязательства, будет вынуждена выплачивать неразумную (с точки зрения здравого смысла и рынка) переменную часть ЗП.

Какую же схему оплаты труда в таком случае применять?

Вариантов достаточно, начиная с самого простого.

Первый вариант

Можно использовать, например, следующую формулу:

где

К1, К2, К3 – рассчитанные коэффициенты;

X – может быть: валовая маржа, рентабельность продаж, снижение дебиторской задолженности (но иногда эти показатели не нужны, если ваша цель, например, – завоевание рынка или рост его доли);

плюс премия за качество обслуживания или отсутствие претензий со стороны клиентов.

Вы также можете менять показатели в зависимости от ваших целей, а их вес, т. е. значимость для компании, отразить в коэффициентах.

Преимущество такой системы заключается еще и в том, что здесь нет ограничения по фонду оплаты труда. Это очень важно, если вы хотите сделать прорыв в продажах или выходите на новый рынок, в другой регион, т. е. когда есть необходимость стимулирования именно активных продаж.

Например, в одной российской компании оплата труда менеджеров по продажам состоит из постоянной и переменной частей. Переменная часть – премия по итогам месяца, которая состоит из трех частей. Например, первый показатель – объем реализованной продукции, в тоннах: при поставке от 500 до 1000 т – 12 руб. за тонну, при поставке от 1000 до 3000 т – 20 руб. за тонну. Вторая часть премии – процент от валового дохода, в зависимости от рентабельности продаж. Если она менее 10 %, то премия составляет 8 % от дохода, при рентабельности более 10 % – премия составляет 10 % от дохода. Третья часть премии – это бонус в виде дополнительных процентов от прироста валового дохода по сравнению с прошлым месяцем – примерно 10–20 %.

Второй вариант

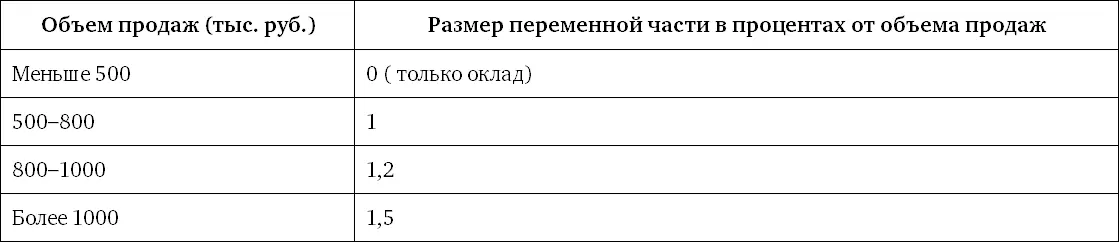

Переходный вариант к системе управления эффективностью (PM), когда мы еще используем коэффициенты, но уже ставим перед менеджерами минимальный план по продажам и план по привлечению новых клиентов. Размер переменной части зависит от фактического значения достигнутого объема продаж. Чем выше фактический объем продаж, тем выше процент. Пример приведен в таблице 7.5.

Таблица 7.5. Расчет переменной части в зависимости от выполнения плана по продажам

Иногда используется так называемая прогрессивно-регрессивная шкала.

При достижении планового уровня 1000 тыс. руб. переменная часть ЗП рассчитывается как 1,5 % от объема продаж, а величина, превышающая данное плановое значение, – по более низкому значению – 1,2 %. Так, при достижении менеджером объема продаж 1200 тыс. рублей он получит: 1000 тыс. руб. × 1,5 % + 200 тыс. руб. × 1,2 % = 15 000 + 2400 = 17 400 рублей.

Если ваша компания уже находится на стадии стабилизации и продажи в большей степени обеспечиваются существующей клиентской базой, отстроенными бизнес-процессами, в том числе отлаженной системой логистики, или договора в основном заключаются на уровне генерального директора или коммерческого директора, то для повышения эффективности отдела продаж (в том числе имея в виду и оптимизацию затрат на продажи), вы уже можете:

• перейти на систему оплаты по целям и KPI;

• установить и просчитать максимальный фонд оплаты труда (ФОТ) для отдела продаж (иначе как спланировать бюджеты и т. д.?);

• установить зависимость вознаграждения не только от индивидуальных, но и от коллективных результатов деятельности (например, всего отдела).

Третий вариант

Преимущество такой системы вознаграждения – в ее прозрачности, понятности (каждый менеджер может просчитать свою результативность, а значит, и размер премии), гибкости, динамичности: при изменении стратегии (ситуации) вы можете поменять цели, KPI и вес, а механизм вознаграждения останется тем же.

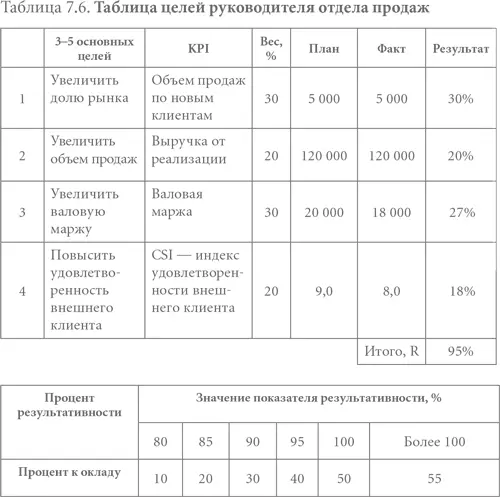

Приведу в пример таблицу целей руководителя отдела продаж, сформированную согласно первому подходу (табл. 7.6). Полагаю, что, используя второй подход (с недопустимым, низким, плановым и лидерским уровнями), вы уже без труда сможете сформировать такую таблицу самостоятельно.

Исходя из таблицы можно сказать, что, если результативность руководителя отдела продаж составляет 95 %, то его процент к окладу равен 40 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Система вознаграждения. Как разработать цели и KPI»

Представляем Вашему вниманию похожие книги на «Система вознаграждения. Как разработать цели и KPI» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система вознаграждения. Как разработать цели и KPI» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.