Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI

Здесь есть возможность читать онлайн «Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система вознаграждения. Как разработать цели и KPI

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3669-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система вознаграждения. Как разработать цели и KPI: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система вознаграждения. Как разработать цели и KPI»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система вознаграждения. Как разработать цели и KPI — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система вознаграждения. Как разработать цели и KPI», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Далее определяем вес для каждой цели. Чем более важна и значима цель, тем больший вес мы ей придаем. Можно также учитывать и сложность достижения цели.

После этого определяем значение планового показателя. Для того чтобы его установить, нужны статистика или динамика показателей компании за предшествующий период. Если их расчет не производился, то для начала необходимо набрать статистику (особенно это важно для компаний, деятельность которых характеризуется сезонностью), а потом уже устанавливать реальные плановые показатели. Если вы поставите заведомо невыполнимые показатели, то в дальнейшем это приведет к демотивации персонала, который будет сопротивляться тому, чтобы применялась система управления по целям. Заниженные показатели приведут к завышенным и необъективным выплатам премии.

Шаг 4-й. Определение результативности руководителя / сотрудника и размера премии (два подхода)

Существует два основных подхода (конечно, есть и другие вариации) к построению таблиц целей и расчету результативности сотрудника.

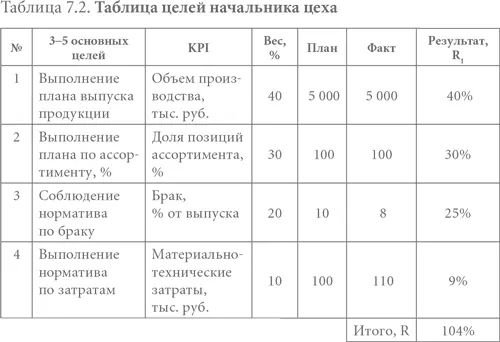

Рассмотрим различные подходы на примере таблицы целей начальника цеха.

Первый подход.Определение общей результативности.

Рассмотрим таблицу целей начальника цеха (табл. 7.2).

Чтобы рассчитать результативность начальника цеха, сначала после определения фактических показателей мы рассчитываем результативность выполнения по каждой цели исходя из формулы.

Для первой и второй целей:

где

Ri = результат по i-й цели.

Для третьей и четвертой целей:

Общая результативность равна сумме результатов по каждой цели.

Для начальника цеха общая результативность равна 104 %.

Затем, чтобы рассчитать премиальную часть ЗП, устанавливается зависимость переменной части от общей результативности.

Такая зависимость приведена в таблице 7.3.

Для начальника цеха (категория B) при общей результативности 104 % переменная часть его ЗП будет составлять согласно таблице 55 % от оклада.

Таблица 7.3. Зависимость переменной части ЗП от общей результативности

80 % – крайнее значение результативности, при котором выплачивается переменная часть ЗП. Если оно будет ниже 80 %, то выплачивается только оклад. Однако не стоит рассматривать данную матрицу как догму. Вы сами можете установить нужные вам значения процентов переменной части ЗП.

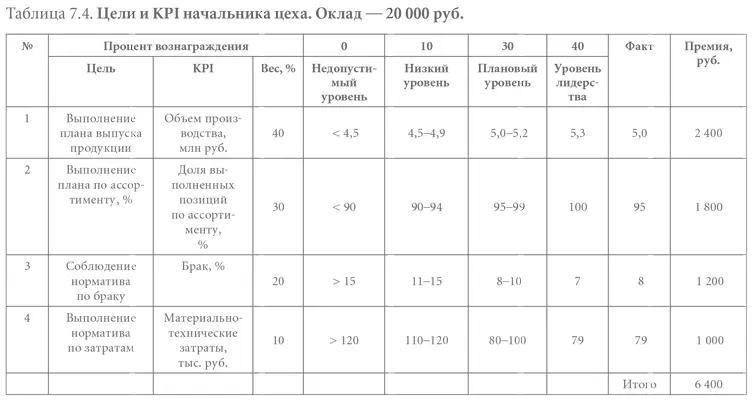

Второй подход.При втором подходе для каждого руководителя/сотрудника кроме установленных целей и KPI выбираются четыре уровня деятельности:

1) недопустимый;

2) низкий;

3) плановый;

4) лидерства.

Для каждого уровня деятельности разрабатываются плановые значения показателей и соответствующий им размер премии.

Иначе говоря, при достижении показателей того или иного уровня выплачивается определенный процент к окладу, например при недопустимом уровне устанавливается 0 % премии, низком – 10 %, плановом – 30 % и при уровне лидерства – 40 %.

После получения фактического значения показателей рассчитывается соответствующий размер премии с учетом фактического и планового значения, веса показателя и процента вознаграждения.

Полученные премии по отдельным показателям суммируются.

Пример целей и KPI приведен в таблице 7.4.

При таком премировании часто вводят ограничения: если хотя бы одна из целей выполняется на недопустимом уровне, переменная часть не начисляется и по другим целям, т. е. сотрудник не получает премию.

Процент вознаграждения к окладу у разных категорий сотрудников может быть разным, в зависимости от степени влияния соответствующих специалистов, занятых на вашем локальном рынке труда, на результат деятельности компании и уровень ее доходов.

Какой подход использовать, выбирать вам. Но, с моей точки зрения, если у вас в компании еще не было системы оплаты по результатам, начинайте с первого. Хотя второй более нагляден для сотрудников и оказывает на них моральное воздействие (никому не хочется работать на недопустимом уровне), но он сложен для планирования, поэтому перейти к нему можно только после получения необходимого опыта в разработке таблиц целей и планировании показателей (наличия статистики).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Система вознаграждения. Как разработать цели и KPI»

Представляем Вашему вниманию похожие книги на «Система вознаграждения. Как разработать цели и KPI» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система вознаграждения. Как разработать цели и KPI» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.