Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

Здесь есть возможность читать онлайн «Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Юстицинформ, Жанр: Юриспруденция, Юриспруденция, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

- Автор:

- Издательство:Литагент Юстицинформ

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-7205-1273-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В главах 1 и 2 книги подробно рассмотрены процедуры соответственно досудебных (внесудебных) и судебных споров, в т. ч. в вышестоящих налоговых органах, арбитражных судах и судах общей юрисдикции. В главе 3 книги обозначены и рассмотрены способы защиты от принудительного взыскания налогов, сборов, пеней и штрафов. Глава 4 книги включает в себя обзор законодательных нововведений, материалы судебной практики и разъяснений по спорам о привлечении к ответственности за налоговые правонарушения.

Книга предназначена прежде всего для правоприменителей – руководителей и работников организаций, являющихся субъектами национальной платежной системы. Книга будет полезна тем, кто интересуется вопросами правового регулирования национальной платежной системы в России.

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3) доверенность или иные документы, подтверждающие полномочия лица, подписавшего жалобу (в случае, если жалоба подписана не самим налогоплательщиком – заявителем).

В случае, если к жалобе или апелляционной жалобе не приложены оформленные в установленном порядке документы, подтверждающие полномочия представителя на ее подписание, согласно поди. 1 п. 1 и п. 4 ст. 139.3 НК РФ (статья введена также Законом 2013 г. № 153-ФЗ) вышестоящий налоговый орган оставляет жалобу или апелляционную жалобу без рассмотрения. В соответствии сч. 3 указанной статьи оставление жалобы или апелляционной жалобы без рассмотрения не препятствует повторному обращению лица с жалобой или апелляционной жалобой в сроки, установленные данным Кодексом для ее подачи.

Однако есть другое нововведение, касающееся приложения к жалобе или апелляционной жалобе документов. Речь идет о новых положениях п. 4 ст. 140 НК РФ (статья изложена Законом 2013 г. № 153-ФЗ полностью в новой редакции), согласно которым документы, представленные вместе с жалобой на решение, вынесенное в порядке, предусмотренном статьей 101 или 101.4 данного Кодекса, или вместе с апелляционной жалобой, и дополнительные документы, представленные в ходе рассмотрения соответствующей жалобы до принятия по ней решения, рассматриваются вышестоящим налоговым органом, если лицо, подавшее соответствующую жалобу, представило пояснения причин, по которым было невозможно своевременное представление таких документов налоговому органу, решение которого обжалуется.

До внесения Законом 2013 г. № 153-ФЗ изменений в НК РФ такие ограничения не устанавливались. Суды, а вслед за ними и налоговые органы, руководствовались изложенной в Определении КС России от 12 июля 2006 г. № 267-О [34] СЗ РФ, 2006, № 43, ст. 4529.

правовой позицией, согласно которой часть 4 ст. 200 АПК РФ предполагает, что налогоплательщик вправе предоставить, а арбитражные суды обязаны исследовать документы, которые являются основанием получения налогового вычета, независимо от того, были ли эти документы истребованы и исследованы налоговым органом при решении вопроса о привлечении налогоплательщика к налоговой ответственности и предоставлении налогового вычета. Кстати говоря, иную правовую позицию КС России на текущий момент не высказывал, что позволяет говорить о сохранении силы изложенной правовой позиции.

В пункте 29 Постановления Пленума ВАС России 2001 г. № 5 разъяснялось, что арбитражный суд обязан принять и оценить документы и иные доказательства, представленные лицом, в отношении которого составлен акт, независимо от того, представлялись ли эти документы налоговому органу в сроки, определенные пунктом 6 ст. 100 и пунктом 5 ст. 101.4 НК РФ. В пункте 78 Постановления Пленума ВАС России 2013 г. № 57, изданного на замену данного Постановления, говорится, в сущности, о том же. Так, наряду с прочим в указанном пункте арбитражным судам предписано исходить из того, что по общему правилу сбор и раскрытие доказательств осуществляется как налоговым органом, так и налогоплательщиком на стадии осуществления мероприятий налогового контроля и в ходе досудебного разрешения налогового спора (подробнее см. следующую главу настоящей книги). Однако не исключено формирование иной судебной практики, поскольку в Постановлении Пленума ВАС России 2013 г. № 57 разъяснения даны без учета изменений, внесенных Законом 2013 г. № 153-ФЗ в НК РФ.

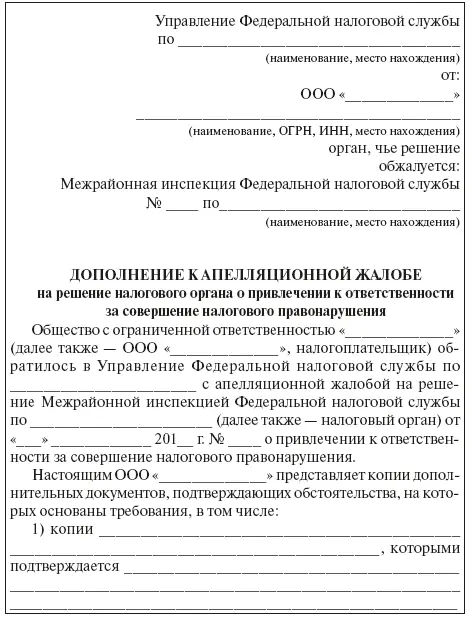

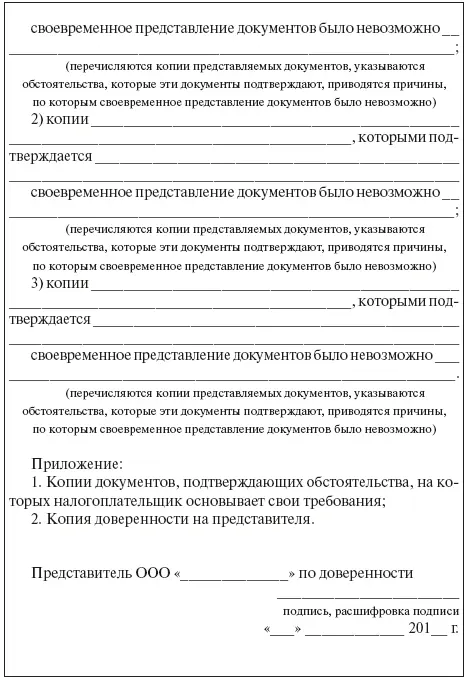

Тем не менее, не исключена ситуация, когда документы, подтверждающие обстоятельства, изложенные в жалобе или апелляционной жалобе, будут получены налогоплательщиком после ее подачи, но до вынесения решения по ней. В этой ситуации представляется целесообразным подать дополнение к жалобе или апелляционной жалобе с приложением копий этих документов. Такая процедура НК РФ не предусмотрена, но, судя по всему, это не может означать лишение возможности представления налогоплательщиком таких документов. В отличие от порядка подачи жалобы и апелляционной жалобы представляется целесообразным подавать дополнение к жалобе или апелляционной жалобе с приложением копий документов непосредственно в вышестоящий налоговый орган, ее рассматривающий.

Примерная форма дополнения к апелляционной жалобе в вышестоящий налоговый орган.

Сроки подачи жалобы и апелляционной жалобы в вышестоящий налоговый орган

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации»

Представляем Вашему вниманию похожие книги на «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.