Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

Здесь есть возможность читать онлайн «Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Юстицинформ, Жанр: Юриспруденция, Юриспруденция, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

- Автор:

- Издательство:Литагент Юстицинформ

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-7205-1273-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В главах 1 и 2 книги подробно рассмотрены процедуры соответственно досудебных (внесудебных) и судебных споров, в т. ч. в вышестоящих налоговых органах, арбитражных судах и судах общей юрисдикции. В главе 3 книги обозначены и рассмотрены способы защиты от принудительного взыскания налогов, сборов, пеней и штрафов. Глава 4 книги включает в себя обзор законодательных нововведений, материалы судебной практики и разъяснений по спорам о привлечении к ответственности за налоговые правонарушения.

Книга предназначена прежде всего для правоприменителей – руководителей и работников организаций, являющихся субъектами национальной платежной системы. Книга будет полезна тем, кто интересуется вопросами правового регулирования национальной платежной системы в России.

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В соответствии с новой редакцией п. 3 ст. 140 НК РФ по итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый орган:

1) оставляет жалобу (апелляционную жалобу) без удовлетворения;

2) отменяет акт налогового органа ненормативного характера;

3) отменяет решение налогового органа полностью или в части;

4) отменяет решение налогового органа полностью и принимает по делу новое решение;

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу

При этом в п. 5 указанной статьи предусмотрено следующее:

• вышестоящий налоговый орган, установив по результатам рассмотрения жалобы (апелляционной жалобы) на решение, вынесенное в порядке, предусмотренном статьей 101 НК РФ, нарушение существенных условий процедуры рассмотрения материалов налоговой проверки, вправе отменить такое решение, рассмотреть указанные материалы, документы, подтверждающие доводы лица, подавшего жалобу (апелляционную жалобу), дополнительные документы, представленные в ходе рассмотрения жалобы (апелляционной жалобы), и материалы, представленные нижестоящим налоговым органом, в порядке, предусмотренном указанной статьей, и вынести решение, предусмотренное пунктом 3 данной статьи 140 Кодекса;

• вышестоящий налоговый орган, установив по результатам рассмотрения жалобы на решение, вынесенное в порядке, предусмотренном статьей 101.4 НК РФ, нарушение существенных условий процедуры рассмотрения материалов иных мероприятий налогового контроля, вправе отменить такое решение, рассмотреть указанные материалы, документы, подтверждающие доводы лица, подавшего жалобу, дополнительные документы, представленные в ходе рассмотрения жалобы, и материалы, представленные нижестоящим налоговым органом, в порядке, предусмотренном указанной статьей, и вынести решение, предусмотренное пунктом 3 данной статьи 140 Кодекса.

Положения п. 14 ст. 101 НК РФ (в ред. Закона 2006 г. № 137-ФЗ) предусматривают возможность отмены решения налогового органа, вынесенного по результатам рассмотрения материалов налоговой проверки, вышестоящим налоговым органом или судом при нарушении существенных условий процедуры рассмотрения материалов налоговой проверки. Аналогичные положения содержатся в п. 12 ст. 101.4 данного Кодекса (также в ред. Закона 2006 г. № 137-ФЗ).

При обосновании в апелляционной жалобе заявленных требований необходимостью применения положений п. 14 ст. 101 и п. 12 ст. 101.4 НК РФ необходимо иметь в виду, что в Постановлении Пленума ВАС России 2013 г. № 57 дан ряд разъяснений о применении данных положений. Наряду с прочим разъяснено следующее:

• в силу п. 14 ст. 101 и п. 12 ст. 101.4 НК РФ неизвещение либо ненадлежащее извещение лица, в отношении которого проводилась налоговая проверка или иные мероприятия налогового контроля, о месте и времени рассмотрения руководителем (заместителем руководителя) налогового органа соответствующих материалов является нарушением существенных условий процедуры рассмотрения и, следовательно, основанием для отмены вышестоящим налоговым органом или судом решения, вынесенного в отсутствие этого лица по результатам рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля, если только в ходе судебного разбирательства не будет установлено, что указанное лицо фактически приняло участие в рассмотрении соответствующих материалов (п. 40);

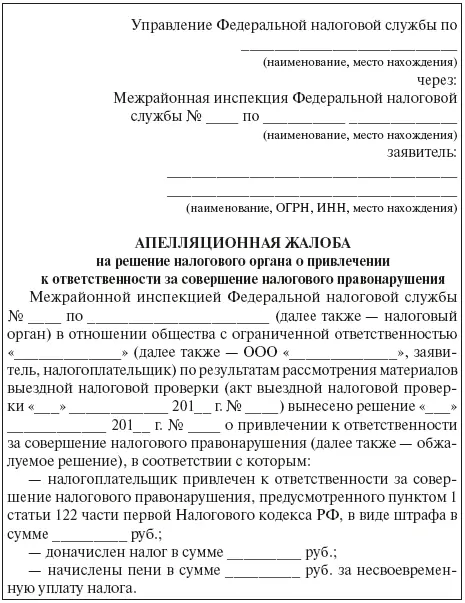

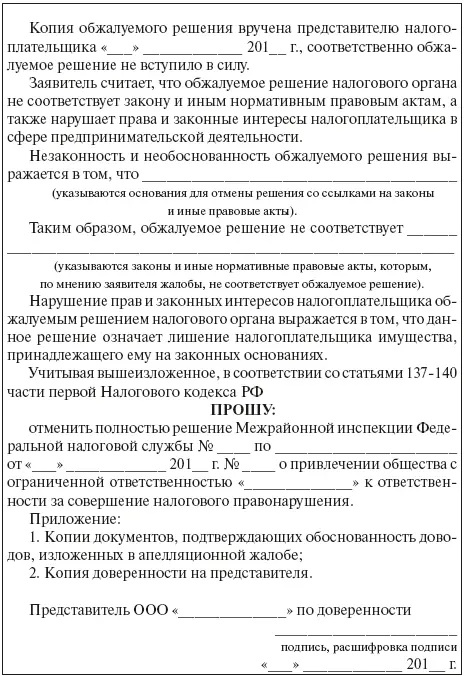

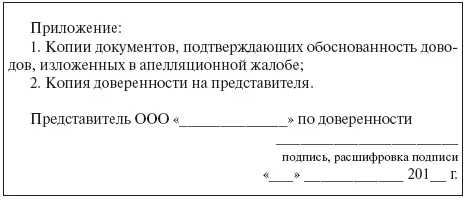

Примерная форма апелляционной жалобы в вышестоящий налоговый орган на решение о привлечении к ответственности за совершение налогового правонарушения.

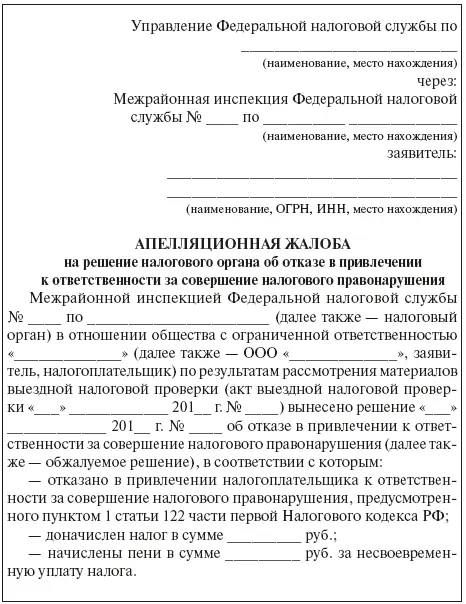

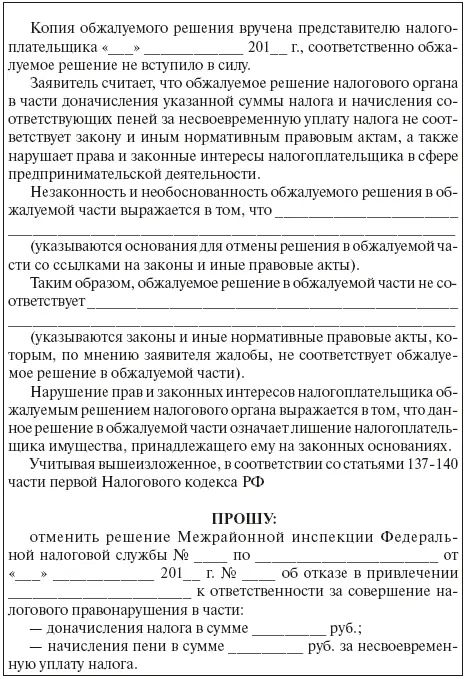

Примерная форма апелляционной жалобы в вышестоящий налоговый орган на решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

• при проверке соблюдения налоговым органом обязанности по извещению лица, в отношении которого была проведена налоговая проверка или иные мероприятия налогового контроля, о месте и времени рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля судам следует учитывать, что статьи 101 и 101.4 данного Кодекса не содержат оговорок о необходимости извещения названного лица исключительно какими-либо определенными способами, в частности путем направления по почте заказного письма с уведомлением о вручении или вручения его адресату непосредственно. Следовательно, извещение о месте и времени рассмотрения указанных материалов не может быть признано ненадлежащим лишь на том основании, что оно было осуществлено каким-либо иным способом (например, путем направления телефонограммы, телеграммы, по факсимильной связи или передано в электронном виде по телекоммуникационным каналам связи) (п. 41);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации»

Представляем Вашему вниманию похожие книги на «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.