Юрий Грузицкий - Таможенное дело

Здесь есть возможность читать онлайн «Юрий Грузицкий - Таможенное дело» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Вышэйшая школа, Жанр: Юриспруденция, Юриспруденция, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Таможенное дело

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:2015

- Город:Минск

- ISBN:978-985-06-2512-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Таможенное дело: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Таможенное дело»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов экономических специальностей учреждений высшего образования, аспирантам, магистрантам, практическим работникам в сфере таможенного дела.

Таможенное дело — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Таможенное дело», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Хотя пошлины на различные товары могут устанавливаться с различными целями и решать различные задачи, в целом таможенный тариф является основным инструментом регулирования внешней торговли, отражающим основные цели и приоритеты таможенной политики.

По виду таможенный тариф может быть простым и сложным.

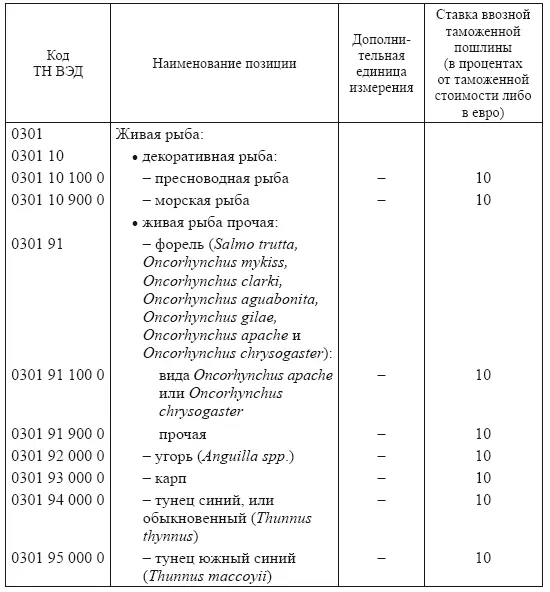

Простой тариф (одноколончатый, одноканальный) устанавливает, что к товарам независимо от страны их происхождения применяются единые ставки таможенных пошлин. В качестве примера структуры построения простого тарифа можно привести Таможенный тариф ЕАЭС (табл. 5.1).

Ставка пошлины устанавливается в зависимости от кода товара по Товарной номенклатуре внешнеэкономической деятельности. В международной торговле для определения количества товаров используется основная единица измерения – килограмм. Но если какой-то товар принято измерять в иных единицах, то она указывается в графе «Дополнительные единицы измерения». Таможенный тариф содержит перечень возможных дополнительных единиц измерения.

Таблица 5.1.

Выдержка из Таможенного тарифа ЕАЭС (группа 03)

Развитие простого тарифа осуществляется за счет детализации номенклатуры товаров на уровне десятизначного кода Товарной номенклатуры внешнеэкономической деятельности.

В международной практике могут применяться и другие формы таможенного тарифа. Например, ЕС использует комбинированную товарную номенклатуру, которая сочетает Товарную номенклатуру внешнеэкономической деятельности, таможенный тариф, а также все иные нетарифные меры регулирования, применяемые к конкретному товару.

Сложный тариф (многоколончатый, многоканальный) предполагает установление двух и более ставок таможенных пошлин по каждой позиции товарной номенклатуры в зависимости от страны происхождения товара (группы стран). В таком тарифе ставки таможенных пошлин изменяются от максимального значения (автономная или генеральная пошлина) к более низким (конвенционная и преференциальная пошлина). Например, импортный таможенный тариф Латвийской Республики 2000 г. содержал 11 колонок.

Необходимо сделать оговорку, что таможенный тариф ЕАЭС является простым только по способу его формирования, в то же время по своей сути, т. е. по принципам применения, он – сложный. Это связано с тем, что законодательство ЕАЭС предполагает различные варианты использования ставки таможенного тарифа в зависимости от страны происхождения товара, а точнее от торгово-политического режима, применяемого в торговых отношениях со страной, из которой происходит товар (подробнее смотри тему «Страна происхождения товара»).

Построение таможенного тарифа основывается на двух основных принципах:

• эскалации тарифа – повышение ставок таможенных пошлин по мере роста степени обработки продукции. Сырье может ввозиться беспошлинно или по низким ставкам, полуфабрикаты – по средним, а готовая продукция облагается высокими ставками таможенных пошлин. Этот принцип способствует развитию национальной промышленности и защите отечественных производителей;

• эффективного тарифа – установление низких ставок таможенных пошлин на товары, необходимые для развития высокотехнологичного производства с высокой долей добавленной стоимости.

Например, ввозятся два сырьевых товара, единица каждого стоит 100 дол. США. Переработка первого из них в условиях ЕАЭС создает конечный продукт со стоимостью 120 дол. США, а переработка второго – 300 дол. США. Естественно, для стран – членов ЕАЭС выгоднее ввозить второй товар, что и закладывается в таможенный тариф. Результатом применения этих принципов являются так называемые тарифные пики – очень высокие ставки таможенных пошлин на определенные товары. Примером применения тарифного пика в ЕАЭС может быть установление высоких ставок ввозных пошлин на легковые автомобили. Это гарантировано защищает внутренний рынок от ввоза иностранных автомобилей и создает при этом крайне благоприятные условия для организации их производства на территории ЕАЭС.

С учетом данных принципов таможенный тариф не следует рассматривать как просто набор (сборник) ставок пошлин на отдельные товары. Принципиально важным является то, что между ставками пошлин на отдельные товары существует непосредственная взаимосвязь. Прежде всего, с одной стороны, это пошлины на готовую продукцию, а с другой – на промежуточные товары (сырье и комплектующие), идущие на изготовление готовой продукции. При этом очевидно, что пошлины на промежуточные товары изменяют уровень тарифной защиты конечного товара.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Таможенное дело»

Представляем Вашему вниманию похожие книги на «Таможенное дело» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Таможенное дело» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.