Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

Здесь есть возможность читать онлайн «Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Юриспруденция, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0172-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей и работников органов по регулированию страхового рынка, страховых организаций, экономистов, студентов, аспирантов и преподавателей экономических и финансовых вузов, а также всех, кто интересуется страховым делом.

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если рассматривать конкурентов как элемент внешней микросреды страховщиков, то имеет место внутриотраслевая конкуренция, то есть между самими объединениями. Внеотраслевая конкуренция при реализации отдельных проектов, например за спонсоров при организации конференции, не играет существенного значения. При этом в силу специфики объединений страховщиков среди некоммерческих организаций в целом происходит слияние конкуренции за источники финансирования и за потребителей услуг в конкуренцию за членов объединения.

Конкуренция между объединениями страховщиков происходит по двум направлениям: ценовом и продуктовом.

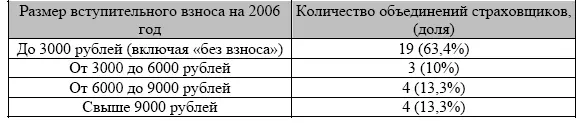

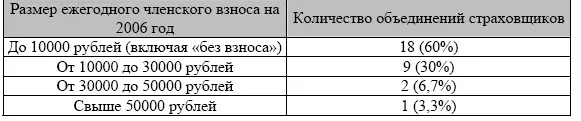

Ценовая конкуренция обусловлена различиями в стоимости членства, то есть в объеме уплачиваемых вступительных, членских и дополнительных взносов.

Объединения страховщиков, принявших участие в анкетировании, по размеру вступительного взноса разделились следующим образом.

Таблица 4.6

Распределение объединений страховщиков по размеру вступительного взноса, 2003 г.

Таблица 4.7

Распределение объединений страховщиков по размеру членского взноса, 2003 г.

Дополнительный взнос имеет место у 5 объединений, из которых у 2 он собирается на совместные программы, у 2 – в виде привилегированного членства (член Президиума) и у 1 – на целевую программу в виде процентного отчисления.

Продуктовая конкуренция осуществляется на уровне объема и качества оказываемых услуг и возможна между «равными» по классификации объединениями страховщиков.

К сожалению, ни одно объединение страховщиков не предоставляет информации об оказываемых своим членам услугах, ограничиваясь формулированием общих целей, указанных в уставе.

Спонсоры также имеют место как элементы внешней микросреды объединений страховщиков. Но спонсорство, как правило, осуществляется не объединений страховщиков напрямую, а тех мероприятий, которые они проводят. В качестве спонсоров могут выступать страховые и перестраховочные компании, а их спонсорские взносы также могут рассматриваться как дополнительные целевые членские взносы.

К посредникам объединений страховщиков относятся разного рода консалтинговые организации, оказывающие юридические, маркетинговые, аудиторские, рекламные, научно-исследовательские и иные услуги.

Взаимодействие с этими организациями связано с конкретными проектами, которые осуществляют объединения страховщиков. Например, ВСС при проведении кампании социальной рекламы по ОСАГО взаимодействовал с рекламным агентством или образовательными учреждениями при проведении конкурсов страховых знаний и рефератов (Государственный университет управления и Финансовый Университет при Правительстве РФ).

К контактным аудиториям объединений страховщиков относятся средства массовой информации и органы государственной власти.

Внешняя макросреда объединений страховщиков включает политические и экономические факторы. Прочие компоненты, такие как демографические, природно-климатические, социально-культурные и экологические, оказывают лишь косвенное воздействие через потребителей страховых услуг (страхователей).

Политические факторы оказывают двоякое воздействие на деятельность объединений страховщиков. Во-первых, форма государства и политическая система делают возможным формирование полноценного гражданского общества. Объединения коммерческих организаций, в том числе и объединения страховщиков, являются обязательным компонентом цивилизованного взаимодействия страхового бизнеса с государственной властью.

Во-вторых, к политическим факторам относятся и правовые факторы, то есть применяемые на практике теория и нормы права, функции права, принятые в обществе правоотношения и некоторые другие элементы.

К экономическим факторам относятся общий уровень развития и экономики и страховой отрасли в частности. Распространение страховых услуг в экономике определяется при помощи доли этих услуг в валовом внутреннем продукте. Но при анализе доли страхования в ВВП следует учитывать масштабы обязательного медицинского страхования, которые не могут считаться рыночными показателями, и схемы, имеющих к страхованию лишь косвенное отражение.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»

Представляем Вашему вниманию похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.