Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

Здесь есть возможность читать онлайн «Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Юриспруденция, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0172-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей и работников органов по регулированию страхового рынка, страховых организаций, экономистов, студентов, аспирантов и преподавателей экономических и финансовых вузов, а также всех, кто интересуется страховым делом.

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для достижения этой цели в исследовании решались следующие задачи:

1. Произведено сегментирование страховых компаний по количеству объединений, членами которых они являются;

2. Каждая группа изучена по признакам размера уставного капитала, количества филиалов, количества лицензий, региональной принадлежности, показателей страховой деятельности, членства в конкретных объединениях страховщиков;

3. Осуществлен корреляционный анализ по выявлению взаимосвязи количества членства в объединениях и регионального расположения страховщика, размера уставного капитала и активности страховой деятельности (количества филиалов и лицензий), а также показателей страховой деятельности за 2002 год.

В исследовании 2003 года приняли участие 47 (38,8 %) страховых компаний, зарегистрированных в Москве, и 74 (61,2 %) компаний, зарегистрированных в регионах. Из них уставный капитал 26 (21,5 %) страховщиков не превышает 10 млн. рублей, у 30 (24,7 %) страховщиков лежит в диапазоне от 10 до 30 млн. рублей, у 36 (29,8 %) компаний – от 30 до 100 млн. рублей, у 23 (19 %) организаций – от 100 до 500 млн. рублей, и у 6 (5 %) страховщиков превышает 500 млн. рублей.

При этом 95 (78,5 %) страховых компаний открыли менее 10 филиалов, 12 (9,9 %) компаний – от 10 до 20 филиалов, 5 (4,1 %) – от 20 до 30 филиалов, 2 (1,7 %) – от 30 до 40 филиалов и 7(5,8 %) компаний – более 40 филиалов.

Кроме того, 66 (54,5 %) страховщиков имели лицензии менее чем на 20 видов страховой деятельности, 32 (26,4 %) компаний – на 20–40 видов страховой деятельности, 15 (12,4 %) компаний – на 40–60 видов страховой деятельности и 18 (14,9 %) компаний – более 60 видов страховой деятельности.

В результате анализа полученных анкет было выяснено, что 7 (5,8 %) страховых компаний не является участником объединений страховщиков, 28 (23,1 %) заявило о своем членстве в 1 объединении страховщиков, 34 (28,1 %) компаний – в 2 объединениях, 28 (23,1 %) – в 3 объединениях, 11 (9,1 %) – в 4 объединениях, 2 (1,7 %) – в 5 объединениях, 5 (4,1 %) – в 6 объединениях, 2 (1,7 %) – в 7 объединениях, 3 (2,5 %) – в 8 объединениях и 1 (0,8 %) – в 10 объединениях страховщиков.

Средний показатель членства находится на уровне 2,6 объединения страховщиков. Таким образом, при возрастании числа объединений, в которых одновременно состоят страховые компании, их число уменьшается.

С другой стороны, наиболее часто в 74,3 % случаев страховые компании выступают участниками 1–3 объединений. Членство в страховых объединениях является неотъемлемой частью функционирования страховых компаний, так как только 5,8 % страховщиков не состоит в союзах или ассоциациях.

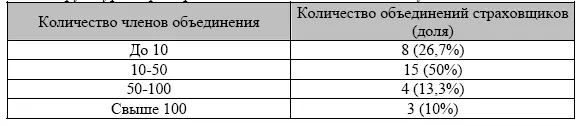

На основании обработанных анкет можно привести следующую таблицу по количеству страховщиков-членов объединений. Половина объединений страховщиков имеет от 10 до 50 членов, чуть больше четверти – менее 10 страховщиков, 13 % – от 50 до 100 членов и только количество членов 3-х объединений превышает 100 компаний.

При более подробном рассмотрении каждой группы страховых компаний, сформированных в зависимости от количества членства, по признакам регион, уставный капитал, виды деятельности и количество филиалов, получены следующие результаты.

Таблица 4.5

Структурное распределение объединений по числу членов, 2003 г.

Во-первых, выявлена тенденция, что с ростом количества объединений, членами которых являются страховые компании, увеличивается доля московских страховщиков. Другими словами, страховщики, зарегистрированные в Москве, входят в большое количество объединений.

Во-вторых, установлен обратный характер связи между количеством объединений страховщиков и долей страховых компаний, с уставным капиталом менее 30 млн. рублей. Другими словами, страховщики, имеющие уставный капитал до 30 млн. рублей, входят в меньшее количество объединений.

Для страховых компаний, имеющих уставный капитал более 30 млн. рублей прослеживается прямая связь с количеством «членства» на отрезке от 0 до 4 объединений. Таким образом, чем больше уставный капитал компаний, тем в большем количестве объединений страховщиков они принимают участие.

В третьих, установлен обратный характер связи между количеством объединений страховщиков и долей страховых компаний, с количеством лицензий менее 20.

Для страховых компаний, имеющих разрешение на более чем 20 видов страховой деятельности прослеживается прямая связь с количеством «членства».

Между количеством «членства» в объединениях и долей компаний с числом филиалов менее 20 имеется устойчивая обратная связь. И наоборот, прямая связь наблюдается между количеством «членства» и долей компаний, имеющих количество филиалов более 20.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»

Представляем Вашему вниманию похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.